")

Welche Anlageklasse hat in den vergangenen 10 Jahren am besten performt? Wir zeigen Ihnen, was aus 10.000 Euro geworden wäre, wenn man sie in verschiedene Assets investiert hätte.

10 Jahre sind eine lange Zeit. Das wird besonders deutlich, wenn man auf die Preise diverser Vermögenswerte schaut. Im Sommer 2010 zum Beispiel hätte man eine Amazon-Aktie noch für schlappe 150 Euro einsammeln können. Heute, 10 Jahre später, ist das Papier mehr als 2500 Euro wert. Von Bitcoin hatten zu dieser Zeit nur echte Nerds gehört.

Um sich ein genaues Bild zu machen, haben wir anhand von einem Startkapital von 10.000 Euro errechnet, was innerhalb von 10 Jahren in diversen Assetklassen aus dem Geld geworden wäre.

Giro- und Tagesgeldkonto – der große Verlierer

Seit der Rezession in 2009 betreiben Zentralbanken eine strikte Niedrigzinspolitik, um deflationäre Preisniveauentwicklungen vorzubeugen, die aus der europäischen Schuldenkrise hätten entstehen können. Die Zinssätze wurden sukzessive bis hin zur Nullprozentgrenze gesenkt – heute belegen zahlreiche Banken bereits ihre Konten mit negativen Zinsen.

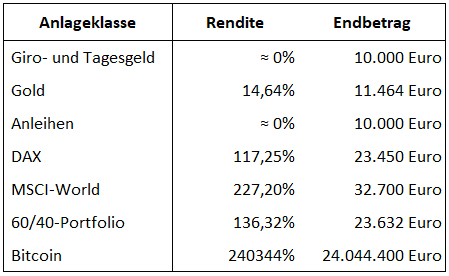

Spareinlagen haben seit 2011 nicht an nominalem Wert verloren. Viel wichtiger als das ist jedoch die reale Kaufkraftentwicklung von 10.000 Euro. Seit 2011 lag diese im Durchschnitt bei 1,5 Prozent. Aus 10.000 Euro Kaufkraft wurden bis heute 8.597 Euro. Sparer gehören zu den größten Verlierern der Niedrigzinsphase. Die vermeintliche Sicherheit gleichbleibender (oder linear steigender) Kontostände stellt in Realität ein großes Risiko dar.

Gold – die Feuerversicherung

Die Funktion des Edelmetalls wird von vielen Anlegern missverstanden. Aus meiner Sicht stellt Gold kein Spekulationsobjekt oder klassisches Asset dar. Es mangelt an intrinsischem Wert. Vielmehr sehe ich in Gold eine Währung der letzten Instanz. Bricht das Vertrauen in das Finanzsystem ein, werden Vermögen in Gold umgeschichtet.

Die Goldpreisentwicklung beweist, dass die Nachfrage besonders in den Phasen steigt, an denen Menschen dem Finanzsystem kritisch gegenüberstehen. Das war auch seit 2009 der Fall. Der Goldpreis ist seitdem bis auf knapp 2.000 US-Dollar pro Feinunze in 2011 gestiegen. Auch Ende 2018 und Anfang 2020 ließ sich dieses Phänomen betrachten. Das ist vergleichbar mit einer Feuerversicherung für Ihr Haus. Passiert nichts, zahlen Sie die Prämie („quasi Verlust“), brennt es, dann profitieren Sie von der Versicherung. In den vergangenen 10 Jahren hätten Sie mit einem Gold-Investment eine Gesamtrendite von 14,64 Prozent erzielt.

Anleihen – Ankereffekt im Vordergrund

Anleihen bleiben aus meiner Sicht ein wichtiger Baustein für ein solides Portfolio. Auch diese Anlageklasse leidet unter der Niedrigzinspolitik der EZB. Nur mit bonitätsschwachen Anleihen lassen sich im Euro-Raum aktuell noch positive Renditen erzielen. Diese empfehle ich Anlegern aufgrund des erhöhten Ausfallrisikos hingegen nicht. Bei Anleihen sollte der Ankereffekt im Vordergrund stehen.

Wird es an den Börsen turbulent, so dämpfen Anleihen die Schwankungsintensität im Depot Das beruhigt Anleger und schützt vor „teuren“ Impulsreaktionen. Diese „emotionale“ Rendite sollte niemals unterschätzt werden. Viele Anleger steigen bei Turbulenzen aus dem Markt aus – das kostet Nerven und Geld. Mit Anleihen investieren Sie entspannter. Die Rendite aber liegt nahe bei Null.

DAX – solide Rendite

Der DAX hat sich in den vergangenen 10 Jahren gut entwickelt. Mit einer Gesamtperformance von 117,25 Prozent liegt der deutsche Leitindex zwar weit unter der Performance des Weltindizes (MSCI-World) aber immer noch über der Rendite alternativer Anlageklassen. Aus dem Anfangsinvestment wurden insgesamt 23.450 Euro.

Die Ausweitung des DAX auf 40 Positionen halte ich für einen Schritt in die richtige Richtung. Der Index wird von vielen Experten aufgrund seiner Größe kritisiert. Aus dem Grund halte ich z.B. einen DAX-ETF als Kern-Investment für keine gute Idee.

Er sollte vielmehr als Beimischung in einem bereits breit gestreuten Portfolio behandelt werden. Ich persönlich setze in Europa auf einen EuroStoxx 600 ETF – darin sind wichtige deutsche Unternehmen enthalten (SAP, Adidas, BASF etc.) und gleichzeitig erreiche ich einen relativ hohen Diversifikationsgrad.

MSCI World – 10.000 Euro verdreifacht

Der MSCI-World hatte in den vergangenen 10 Jahren einen regelrechten Lauf. Mit 227,20 Prozent Rendite gehört er global zu den erfolgreichsten Indizes. Anleger, die investiert waren, freuen sich heute über ein Vermögen von knapp 32.700 Euro. Der hohe US-Anteil ist in Fachkreisen umstritten, sollte aufgrund der globalen Verflechtung der darin enthaltenen Unternehmen jedoch keine allzu große Rolle mehr spielen.

60/40-Portfolio – der Klassiker

Lange galt das 60/40-Portfolio als Vorbild für Anleger. In den vergangenen Jahren gerät das Konzept aufgrund der hohen Anleihenquote vermehrt in Kritik. Übersehen wird bei der Kritik der durchaus effektive Dämpfungseffekt bei Marktturbulenzen. Zwar erzielen Sie mit Anleihen kaum Renditen und auch das Zinsänderungsrisiko ist real, dennoch spielt die emotionale Komponente eine erheblich wichtigere Rolle.

Untersuchungen zeigen, dass Anleger mit Anleihen im Portfolio wesentlich bessere Anlageerfolge erzielen als Anleger mit hohen Aktienquoten.

Kryptowährungen – unfassbare Performance

Kryptowährungen sind mit Abstand die Gewinner der vergangenen 10 Jahre. Halten Sie sich fest: Wer vor 10 Jahren in Bitcoin investiert hat, erzielte eine Gesamtrendite von ca. 240.344 Prozent – keine andere Anlageklasse kam auch nur in die Nähe dieser Performance. Kein Wunder, dass das Interesse bei privaten und institutionellen Anlegern so groß ist. Achtung! Kryptowährungen bergen aktuell noch hohe steuerliche, regulatorische und politische Risiken.

schlägt Alarm")

")

{kind=link}