Robert Halver zur Geldpolitik

Die Inflation marschiert, und von der EZB hört man nur, dass das wieder vorbeigeht. Glauben die Geldhüter in Frankfurt wirklich daran? Der Leiter der Kapitalmarktanalyse bei der Baader Bank, Robert Halver, hat ein paar Zweifel. Vielmehr könnte ein anderer Plan dahinterstecken.

Die Inflation in Europa sprießt wie Unkraut, und der Wildwuchs geht noch weiter. Mittlerweile zeigen sich zwar einige Notenbanker inflationsverstimmt. Doch offiziell legt die EZB bislang ihre Hände in den Schoß und vermeidet jede Restriktion. Ihr Glaube an vorübergehende Inflation scheint aber wenig fest zu sein, eher vorgeschoben.

Noch mehr Inflation voraus

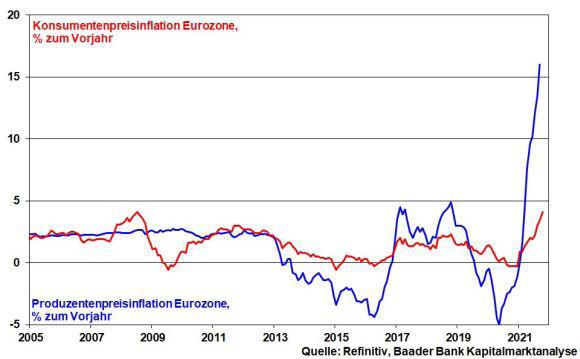

An der Inflationsfront sind vor allem die Produzentenpreise – also die Einstandskosten der Unternehmen – atemberaubend. Mit plus 16 Prozent zum Vorjahr sind sie spitze. In Deutschland liegen sie sogar nahe 20 Prozent. Solche Preisdaten waren in Deutschland zuletzt in den 50er Jahren, zur Zeit des Wirtschaftswunders, zu beobachten.

Produzenten- und Verbraucherpreisinflation in der Eurozone

Werden die Unternehmen diese Preissteigerungen an die Verbraucher weitergeben, um ihre Gewinnmargen zu schonen? Das geht nicht eins zu eins, denn dann würden die Konsumenten zur Konkurrenz oder in Fastenzeit gehen. Aber wenn die Weitergabe auch nur ein bisschen klappen würde, wären zweistellige deutsche Inflationsraten nicht auszuschließen.

Mittlerweile reagieren immer mehr Notenbanker verschnupft auf die schlechte Inflationsgroßwetterlage. EZB-Direktorin Isabel Schnabel meinte kürzlich, es sei zwar plausibel, dass die Teuerungsrate im Euroraum mittelfristig wieder unter das 2-Prozent-Ziel fallen werde. Doch habe sich die Unsicherheit erhöht, was Geschwindigkeit und Umfang des Rückgangs betreffe. Ebenso gehe sie davon aus, dass die Inflationsprognose der EZB für 2022 nach oben revidiert werde.

Am Ende wird alles gut und wenn es noch nicht gut ist, sind wir auch noch nicht am End

Natürlich will Frau Schnabel als deutsche Vertreterin bei der EZB die Fahne der Geldwertstabilität hochhalten. Dies gilt umso mehr, als mit Jens Weidmann Ende 2021 einer der letzten Stabilitäts-Lotsen von Bord der MS EZB geht. Es soll auch nicht im Entferntesten das Gerücht aufkommen, die Bundesbank würde zum Taubenschlag.

Nicht morgen oder übermorgen, nein jetzt ist es normalerweise Zeit, die zinspolitischen Zügel anzuziehen. Das Inflations-Unkraut müsste vorbeugend gezupft werden, damit es nicht im gesamten Garten sprießen kann. Was ist denn, wenn steigende Lohnkosten wegen Mindestlohnanhebungen, gewerkschaftlichem Druck oder höheren Sozialabgaben eine Lohn/Preis-Spirale in Gang setzen?

All das kann der Unbekümmertheit der EZB nichts anhaben. In Nibelungentreue hält die EZB am Mantra der nur vorübergehenden Inflationsbeschleunigung fest. Alles wird gut. Warum also solle man „vorschnell“ und „unangemessen“ auf eine nur temporäre Verschärfung reagieren.

Aber wie definiert man den Begriff „vorübergehend“? Wie lange ist vorübergehend? Wann ist alles wieder gut? Die EZB spricht lediglich von „mittelfristig“. Das ist das Musterbeispiel eines äußerst biegsamen Gummiparagraphen.

Die EZB ist kein Kettenhund, der die Inflation jagt. Sie ist das Schoßhündchen, das sich von ihr jagen lässt.

Die Engelsgeduld der EZB mit der Teufels-Inflation – da ist doch viel mehr im Busch

Preisstabilität hat heutzutage für die EZB nicht mehr erste Priorität. Die Kraft des Faktischen ist überwältigend. Wie in den USA sind ausreichender Konsum und ein nennenswertes Wirtschaftswachstum auch in der Eurozone nur durch immer noch höhere Verschuldung möglich. Bei einer bereits massiven Überschuldung muss also die extraordinäre Verschuldung her. Nicht auszudenken, wenn der auf Pump finanzierte Wachstumsturm wegen fehlendem Kreditzement brüchig wird oder gar einstürzt. Und ist die vierte Corona-Welle, die der Wirtschaftskraft im schlimmsten Fall erneut das Blut wie ein Vampir aussagt, nicht ein gefundenes Fressen, den Likör der Marke „Üppige Geldpolitik“ weiter auszuschenken?

Normalerweise müssten immer schuldensüchtigere Länder mit immer schlechterer Bonität auch höhere Zinsen zahlen. Normalerweise wären diese immer weniger zu tragen. Und normalerweise müssten die Kredite ja auch zurückgezahlt werden. Aber woher nehmen, wenn nicht stehlen? Normalerweise wäre das der Highway to Hell, in eine verheerende Schuldenkrise.

Aber heutzutage ist das Normale das Unnormale. Die EZB als „Patronin voller Güte, uns alle Zeit behüte“ sorgt mit weiterer Zinsdrückung und dem Schuldenaufkauf – das ist unverhohlene Staatsfinanzierung – für eine unbeschwerte Schuldentragfähigkeit auch in der Zukunft. Mit aller Kraft wird sie den finalen Kabelbrand im Euro-Herzschrittmacher verhindern.

Ohnehin würde Inflationsbekämpfung über steigende Zinsen auch dem Aktienmarkt massiv zusetzen. Wenn erst einmal der Schlachtruf „Bloß raus aus Aktien“ ertönt, könnte, nachdem die Hausse die Hausse genährt hat, die Baisse die Baisse nähren. Dann folgt eine deprimierende Sondersendung der nächsten, die die Konsum- und Investitionslaune ähnlich bremsen wie der Fliegenfänger das Flugvermögen von Ungeziefer.

Überhaupt, kann Inflation denn Sünde sein, wenn sie – oberhalb der Kreditzinsen liegend – für künstliche Entschuldung der Euro-Staaten sorgt? Da nimmt EZB-Chefin Christine Lagarde doch gerne ihren neuen Spitznamen „Madame Inflation“ in Kauf.

Die „andere“ Inflation macht die EZB ohnmächtig

Tatsächlich muss man der EZB zugutehalten, dass ihr Werkzeugkasten bei der Eindämmung der augenblicklichen Preissteigerung wenig nützlich ist. Wir haben es primär nicht mit nachfragegetriebener Inflation zu tun. Nach Lehrbuchmeinung könnte man dieser mit konsumhemmenden Zinserhöhungen zu Leibe rücken. Doch haben wir es mit angebotsseitigem Inflationsdruck zu tun. Die EZB kann weder die Rohstoffproduktion ankurbeln noch die brüchigen Lieferketten reparieren. Hier wird ihre All- zur Ohnmacht.

Vor diesem Hintergrund spricht wenig für geldpolitischen Rückzug. Die EZB wird einen im Frühjahr 2022 allmählich zu erwartenden Inflationsrückgang als Beweis für ihre temporäre Inflationsthese werten. Vermutlich werden die Zinsen dann immer noch zu hoch sein. Aber sie wird darauf verweisen, dass die Richtung stimmt.

Und so wird all das, was wir an geldpolitischer Restriktion sehen werden, gegenüber dem, was früher eine Bundesbank gemacht hätte, nur ein müder Abklatsch sein. Die Happy Hour der EZB kennt keine wirkliche Sperrstunde. Abseits von Kursschwankungen ist daher die Liquiditätshausse nicht gefährdet.

Auch zukünftig wird die EZB Inflation behandeln wie Falten im Gesicht: Wenn man nicht in den Spiegel schaut, sieht man sie nicht.

Dieser Artikel erschien am 24.11.2021 unter folgendem Link: https://www.dasinvestment.com/glaubt-die-ezb-an-temporaere-inflation-wers-glaubt-wird-selig/

{kind=link}