79 Prozent der Bürger hierzulande erwarten, dass die Preise weiter steigen werden. Von gleichbleibenden gehen 13 Prozent aus, an fallende Preise glauben nur 7 Prozent.

Dabei orientieren sich die meisten bei ihrer Einschätzung an dem, was sie bei ihren regelmäßigen Einkäufen zum Beispiel an der Supermarktkasse zahlen (90 Prozent). Mit Blick auf die Zinsentwicklung in den kommenden sechs Monaten erwarten 71 Prozent der befragten Personen einen Anstieg, 17 Prozent rechnen mit konstanten Zinsen und 5 Prozent mit einem Rückgang. Das hat das aktuelle Anlegerbarometer der Fondsgesellschaft Union Investment ergeben.

Angesichts dieses Zusammenspiels aus hoher Inflation und hohen Zinsen machen sich 78 Prozent der Befragten Sorgen um ihr Erspartes. Mehr als die Hälfte hat sich im letzten halben Jahr darüber informiert, ob es Geldanlagen mit höheren Ertragschancen gibt. Geld tatsächlich umschichten möchten aktuell aber nur 25 Prozent, 15 Prozent davon aber auch nur nach einer vorherigen Beratung bei ihrer Bank. 55 Prozent der Befragten möchten die eigene Geldanlage aktuell nicht ändern.

Mit Blick auf die aktuelle Inflationsrate sollten Sparerinnen und Sparer auf jeden Fall ihre Geldanlagen unter die Lupe nehmen, denn der Kaufkraftverlust aufgrund des negativen Realzinses ist enorm.

Das bestätigen Auswertungen von Bundesbankdaten durch Oscar Stolper, Finanzprofessor an der Philipps-Universität in Marburg. Demnach ist 2022 einerseits das Gesamtfinanzvermögen zum ersten Mal seit 2008 auf 7.254 Milliarden Euro geschrumpft. Andererseits ist das Zinssparen nach wie vor beliebt. Sowohl die Bargeldbestände (plus 45 Milliarden Euro) als auch Sichteinlagen (plus 48 Milliarden Euro) und Spareinlagen (plus 17 Milliarden Euro) sind stark gestiegen.

Damit erhöhte sich der Bestand beim Bargeld auf 430 Milliarden Euro, bei den Sichteinlagen auf 1.857 Milliarden und bei den Sichteinlagen auf 873 Milliarden Euro. Die Realverzinsung von Sichteinlagen sowie Termin- und Spareinlagen lag im Jahresmittel wertgewichtet bei minus 7,12 Prozent. Der kollektive Kaufkraftverlust aus Zinsprodukten (einschließlich kapitalbildender Versicherungsprodukte mit klassischem Deckungsstock) habe sich daher im Vergleich zu 2021 auf 324 Milliarden Euro verdreifacht.

Anmerkung von Rolf Klein: Bei positiven Nominalzinsen werden in dem meisten Publikationen die Steuern vergessen!

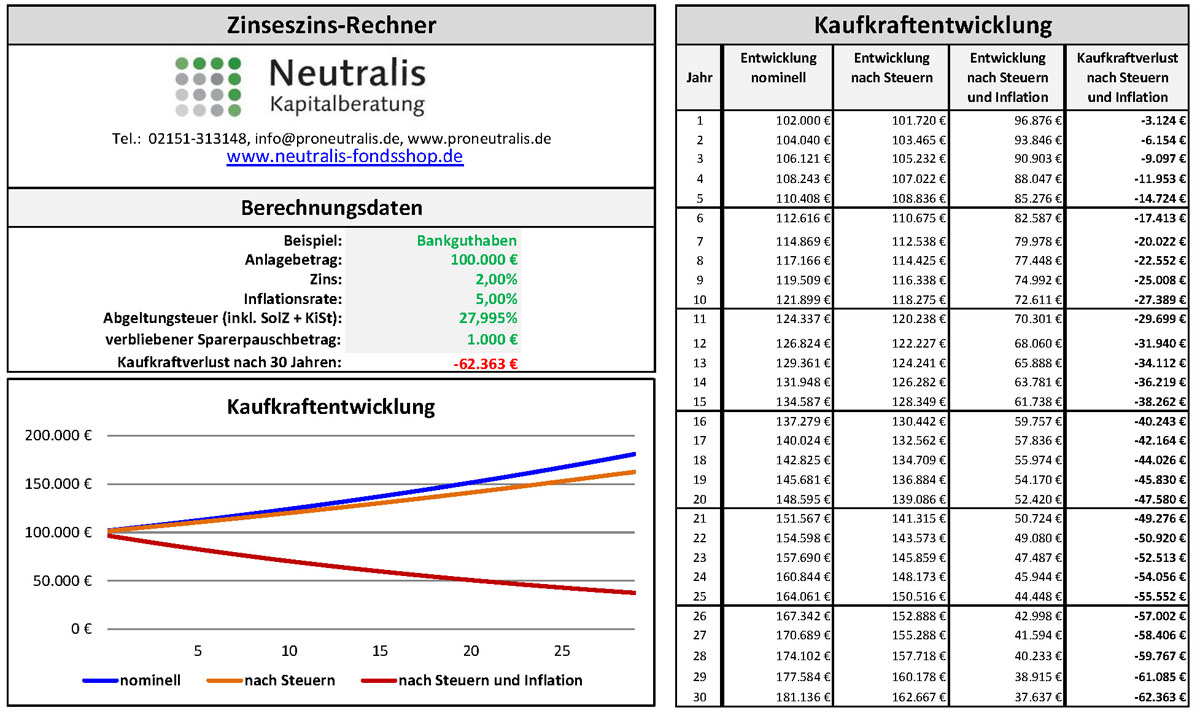

Kalkulatorische Beispiel für eine Zinsanlage von 100.000 €

Bei einem Zins von 2%, einem Sparerpauschbetrag von 1.000 € und einer Inflationsrate von 5% wäre Kaufkraftverlust in 10 Jahren = -27.389 €, in 20 Jahren = -47.580 € und in 30 Jahren = -62.363 €

Mit dem zum Download bereitgestellten Excelsheet können Sie eigene Berechnungen nach Inflation und Steuern erstellen.

Neutralis Inflations- und Steuerrechner (Excel)

{kind=link}