Die alten Sparmethoden, die auf Sicherheit durch Zinsen und Garantien setzten, erweisen sich zunehmend als unwirksam. Um eine finanziell sorgenfreie Zukunft zu sichern, ist ein neues Denken erforderlich – ein Paradigmenwechsel, der Sie dazu befähigt, die Verantwortung für Ihren Ruhestand selbst in die Hand zu nehmen.

Um diese neue Realität zu verstehen, müssen wir die brüchige Basis der traditionellen Vorsorgesysteme analysieren.

Die brüchige Basis: Grundlegende Probleme traditioneller Vorsorgesysteme

Die traditionellen Vorsorgesysteme, allen voran die gesetzliche Rente, basieren auf Annahmen, die in der heutigen Welt nicht mehr zutreffen. Zwei fundamentale Probleme untergraben ihre Stabilität: die demografische Entwicklung und der schleichende Wertverlust durch Inflation.

Die demografische Zeitbombe: Weniger Zahler, mehr Empfänger

Das Kernproblem des staatlichen Umlagesystems ist eine einfache, aber unerbittliche mathematische Realität: Das Verhältnis von Beitragszahlern zu Rentenempfängern hat sich dramatisch verschlechtert.

Die Konsequenz: Das System ist aus eigener Kraft nicht mehr tragfähig. Es kann nur durch massive Steuerzuschüsse aufrechterhalten werden – im Jahr 2023 waren dies über 110 Milliarden Euro. Diese strukturelle Schwäche wird zusätzlich verschärft, da die geburtenstarke Generation der Babyboomer nun in den Ruhestand tritt, was den Druck auf das System massiv erhöht.

Der wahre Feind: Wie Inflation Ihr Vermögen leise vernichtet

Während die demografische Entwicklung öffentlich diskutiert wird, bleibt der größte Feind des Sparers oft unbemerkt: der Kaufkraftverlust. Viele Deutsche setzen auf vermeintlich sichere Anlageformen, die jedoch real an Wert verlieren. Die Verteilung des Geldvermögens privater Haushalte zeigt das Problem deutlich:

Der Großteil des deutschen Privatvermögens steckt in Geldwerten, die nach Abzug von Inflation, Kosten und Steuern real Vermögen vernichten. Dies belegt die unbequeme Wahrheit: Für die meisten deutschen Sparer ist heute nicht das Marktrisiko der wahre Feind, sondern der garantierte Kaufkraftverlust ihrer „sicheren“ Anlagen.

Um dieses Problem zu verdeutlichen, lohnt sich ein genauerer Blick auf ein Paradebeispiel der alten Sparwelt: die klassische Lebensversicherung.

Analyse einer „sicheren“ Anlage: Die klassische Lebensversicherung unter der Lupe

Die klassische Lebensversicherung galt lange als Inbegriff der sicheren und soliden Altersvorsorge. Eine detaillierte Analyse ihrer Struktur und der realen Ergebnisse zeigt jedoch, warum dieses Modell in der heutigen Finanzwelt an seine Grenzen stößt.

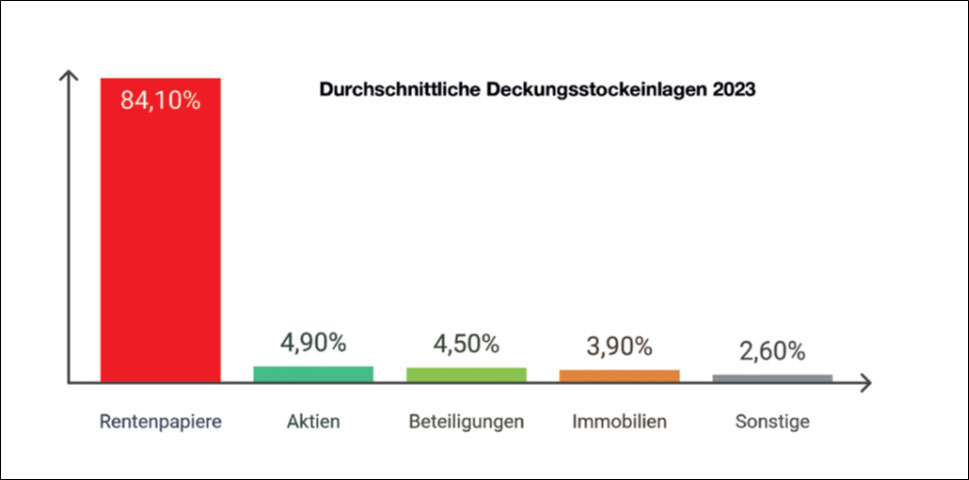

Die Anatomie der Abhängigkeit: Zinspapiere als Klumpenrisiko

Die Anlagestrategie einer durchschnittlichen klassischen Lebensversicherung ist extrem einseitig ausgerichtet. Die massive Abhängigkeit von Zinspapieren macht sie anfällig für Zinsänderungen und Inflation.

Wenn die Inflation die Rendite dieser Zinspapiere übersteigt, ist ein realer Kaufkraftverlust mathematisch vorprogrammiert. Diese Struktur ist in einem Niedrigzins- und Inflationsumfeld daher eine Strategie für „garantierte reale Verluste“.

Das versteckte Risiko: Die tickende Zeitbombe der „Stillen Lasten“

Zusätzlich zum Inflationsrisiko schlummert in den Bilanzen der Versicherer ein weiteres, oft übersehenes Problem: die sogenannten „Stillen Lasten“. Dieses Risiko entsteht durch eine gefährliche Kausalkette:

- Steigende Zinsen: Wenn die Marktzinsen steigen, fallen die Kurse älterer, niedrig verzinster Anleihen, die die Versicherer in ihren Beständen halten. Es entstehen Kursverluste.

- Demografischer Druck: Gleichzeitig führen mehr Renteneintritte zu einem Anstieg der Auszahlungen, während die Einzahlungen tendenziell abnehmen.

- Das Risiko: Diese Entwicklung könnte Versicherer zwingen, ihre alten Anleihen vorzeitig mit Verlust zu verkaufen, um die Auszahlungen zu bedienen. Dies gefährdet die versprochenen Garantien und zeigt, dass die „Sicherheit“ nicht so unantastbar ist, wie sie scheint (vgl. § 314 VAG).

Diese tiefgreifenden Probleme der alten Anlagewelt erfordern einen fundamentalen Strategiewechsel. Glücklicherweise stehen heute moderne und weitaus effektivere Werkzeuge zur Verfügung.

Der Paradigmenwechsel: Moderne Werkzeuge für realen Wertzuwachs

Anstatt auf zinsbasierte Produkte mit garantiertem Realverlust zu setzen, nutzen moderne Strategien die Renditechancen des Kapitalmarkts durch diversifizierte und flexible Instrumente. Sie zielen nicht auf scheinbare Garantien, sondern auf realen Wertzuwachs nach Inflation und Kosten.

Die drei zentralen Werkzeuge für Ihren Ruhestandsplanung

Für den Aufbau eines robusten und wachstumsorientierten Portfolios stehen heute drei zentrale Instrumente zur Verfügung:

Investmentfonds: Sie bieten ein professionelles Management und eine breite Streuung zur Risikominimierung. Indem sie in Hunderte von Sachwerten wie Aktien investieren, bieten sie einen natürlichen Schutz vor der beschriebenen Kaufkraftvernichtung durch Inflation.

ETFs (Exchange-Traded Funds): Diese börsenhandelten Fonds sind besonders kostengünstig, transparent und bilden die Entwicklung eines ganzen Marktes (z. B. eines Aktienindex) effizient ab. Damit ermöglichen sie Anlegern, kostengünstig an der Wertentwicklung realer Unternehmenswerte teilzuhaben, anstatt von niedrig verzinsten Zinspapieren abhängig zu sein.

Moderne Multi-Asset-Portfolios: Sie ermöglichen eine intelligente Kombination verschiedener Anlageklassen (wie Aktien, Edelmetalle, Immobilien etc.) zur aktiven Risikosteuerung und Optimierung der Renditechancen. Durch die flexible Kombination von Sach- und Geldwerten können sie gezielt auf Marktphasen reagieren und so das Vermögen sowohl vor Inflation als auch vor starken Marktschwankungen schützen.

Fazit: Werden Sie zum Architekten Ihrer finanziellen Zukunft. Überprüfen Sie Ihre aktuelle Strategie und holen Sie sich eine unabhängige Zweitmeinung. Werden Sie zum Architekten Ihres Ruhestands und nehmen Sie Ihre finanzielle Zukunft selbst in die Hand.

Die Zeiten, in denen man sich blind auf staatliche Systeme oder traditionelle Sparprodukte verlassen konnte, sind vorbei. Die neue Finanzwelt erfordert ein Umdenken und aktives Handeln.

Der Schlüssel zu einem sorgenfreien Ruhestand liegt nicht im Vertrauen auf veraltete Systeme, sondern in finanzieller Bildung, Aufklärung und den flexiblen Lösungen.

Wichtige, weitere Informationen:

In der hier als PDF hinterlegten Präsentation finden Sie weitere Anregungen und Lösungen.

Bitte schauen Sie sich auch mein YouTube-Video an unter:

https://www.youtube.com/watch?v=sREM21Qt3Cs

Bitte abonnieren Sie meinen Kanal, liken das Video und teilen es. Vielen Dank!

{kind=link}