Probesterben – Strategisches Instrument der Nachlass- und Vermögensplanung

- Einleitung

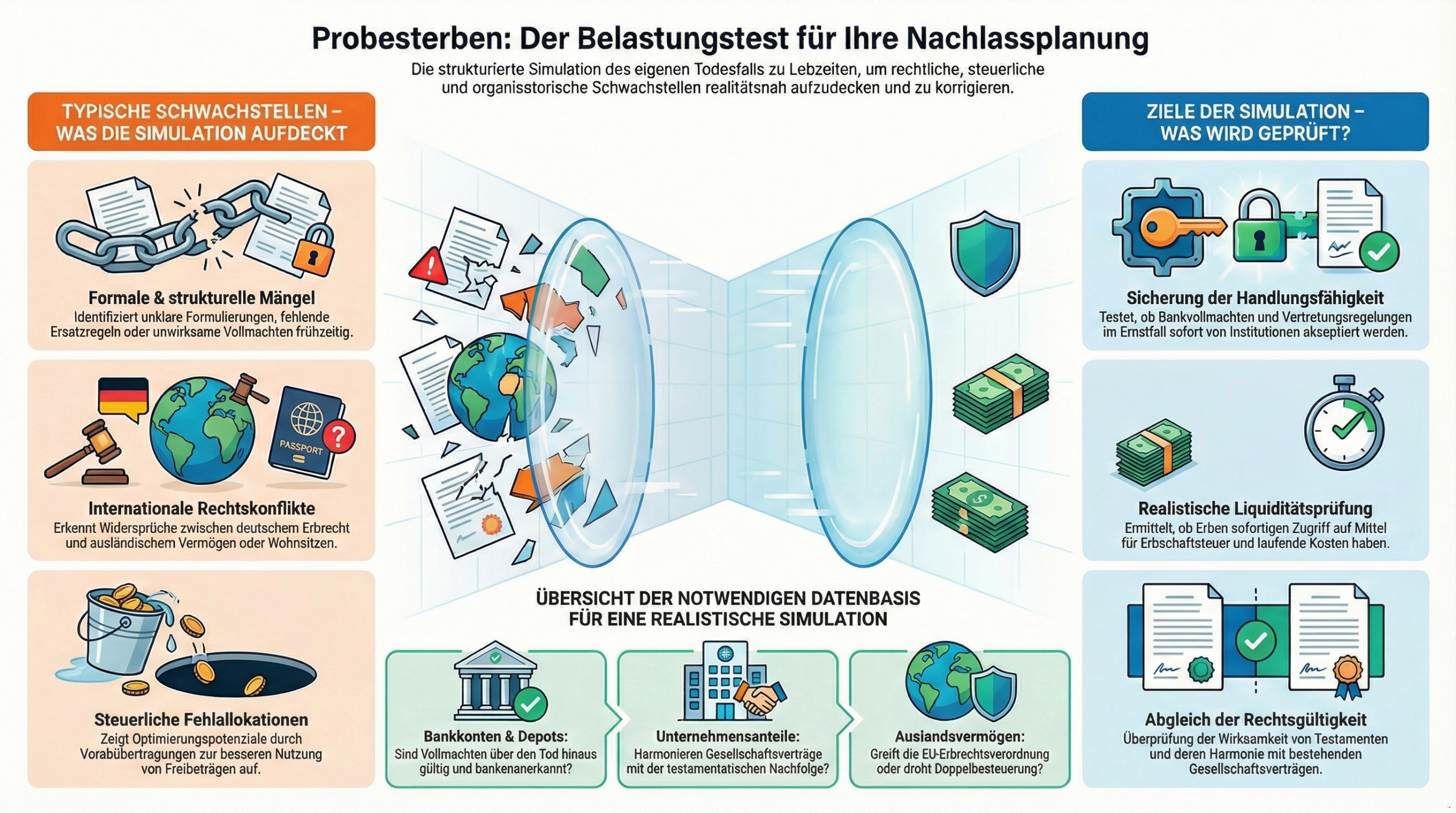

Die Planung des Vermögensübergangs gehört zu den zentralen Aufgaben vorausschauender Vermögens- und Nachfolgegestaltung. Neben Testament, Erbvertrag und Vollmachten hat sich in der professionellen Nachlassplanung ein weiteres Konzept etabliert: das sogenannte Probesterben. Darunter versteht man die strukturierte Simulation des eigenen Todes zu Lebzeiten, um rechtliche, steuerliche und organisatorische Folgen realitätsnah zu testen. Ziel ist es, Schwachstellen in der bestehenden Nachlassregelung frühzeitig zu erkennen und zu korrigieren – bevor der Ernstfall eintritt.

Gerade bei komplexen Vermögensstrukturen, internationalen Bezügen oder unternehmerischen Beteiligungen ist das Probesterben ein unverzichtbares Instrument der Qualitätssicherung in der Vermögensnachfolge.

- Begriff und Zielsetzung des Probesterbens

2.1 Definition

Probesterben bezeichnet die gedankliche, rechtliche und organisatorische Durchspielung des Todesfalls einer Person unter realistischen Bedingungen. Dabei wird geprüft, welche rechtlichen Wirkungen eintreten, welche Personen Zugriff auf Vermögen erhalten und ob Handlungsfähigkeit in der Übergangsphase gesichert ist.

2.2 Zielsetzung

Das Probesterben dient insbesondere dazu:

- die Wirksamkeit von Testamenten und Erbverträgen zu überprüfen

- gesetzliche Erbfolgen auszuschließen oder bewusst einzubeziehen

- Versorgungslücken für Hinterbliebene zu erkennen

- Blockaden bei Bankkonten und Depots zu vermeiden

- Unternehmensnachfolge sicherzustellen

- steuerliche Belastungen realistisch einzuschätzen

- internationale Rechtskonflikte zu identifizieren

- Vollmachten und Vertretungsregelungen auf Praxistauglichkeit zu testen

- Probesterben und Testament

3.1 Prüfung der testamentarischen Struktur

Im Rahmen des Probesterbens wird analysiert:

- Wer erbt was konkret?

- Gibt es unklare oder widersprüchliche Formulierungen?

- Sind Pflichtteilsansprüche berücksichtigt?

- Gibt es Risiken von Erbstreitigkeiten?

- Sind Ersatz- und Nacherben geregelt?

Gerade bei individuell formulierten Testamenten zeigt das Probesterben häufig unbeabsichtigte Rechtsfolgen auf, etwa ungewollte Miterbengemeinschaften oder steuerlich nachteilige Zuweisungen.

3.2 Unternehmens- und Beteiligungsvermögen

Besondere Bedeutung hat das Probesterben bei:

- GmbH- oder AG-Beteiligungen

- Personengesellschaften

- Familienholdings

- Immobiliengesellschaften

Hier wird geprüft, ob Gesellschaftsverträge mit der erbrechtlichen Gestaltung harmonieren oder ob im Todesfall automatische Abfindungs- oder Einziehungsmechanismen ausgelöst werden.

- Probesterben und Vermögensnachlass

4.1 Vermögensinventur

Grundlage des Probesterbens ist eine vollständige Vermögensübersicht:

- Bank- und Depotkonten

- Immobilien

- Unternehmensbeteiligungen

- Versicherungen

- Edelmetalle und Sachwerte

- Auslandsvermögen

Nur auf dieser Basis lässt sich realitätsnah simulieren, wie der Nachlass tatsächlich abgewickelt würde.

4.2 Liquiditätsprüfung

Ein häufig unterschätzter Punkt ist die Liquidität der Erben unmittelbar nach dem Todesfall. Das Probesterben prüft:

- Sind Konten vorübergehend blockiert?

- Wer hat Zugriff?

- Können laufende Kosten bezahlt werden?

- Wie wird Erbschaftsteuer finanziert?

Fehlt hier Vorsorge, drohen Notverkäufe von Vermögenswerten oder familiäre Konflikte.

- Probesterben und Vollmachten

5.1 General- und Vorsorgevollmacht

Das Probesterben zeigt, ob zu Lebzeiten ausreichend Vollmachten existieren, um bei Krankheit oder Handlungsunfähigkeit:

- Bankgeschäfte fortzuführen

- Unternehmen zu führen

- Immobilien zu verwalten

- Verträge zu kündigen oder fortzuführen

Fehlen wirksame Vollmachten, droht die gerichtliche Bestellung eines Betreuers – oft gegen den Willen der Familie.

5.2 Bank- und Depotvollmachten

In der Praxis besonders relevant:

- Sind Vollmachten über den Tod hinaus gültig?

- Werden sie von den Banken akzeptiert?

- Sind mehrere Bevollmächtigte vorgesehen?

Hier zeigt das Probesterben oft formale Defizite, die im Ernstfall zu monatelanger Handlungsunfähigkeit führen würden.

- Steuerliche Aspekte

Im Rahmen des Probesterbens wird simuliert:

- Höhe der Erbschaftsteuer je Erbe

- Nutzung von Freibeträgen

- Steuerliche Folgen bei Unternehmensvermögen

- internationale Steuerkonflikte bei Auslandsvermögen

Oft ergeben sich erhebliche Optimierungspotenziale durch gezielte Vorabübertragungen oder strukturelle Anpassungen.

- Internationale Dimension

Bei Wohnsitz, Vermögen oder Erben im Ausland prüft das Probesterben:

- Anwendbares Erbrecht (EU-Erbrechtsverordnung)

- Doppelbesteuerungsrisiken

- Anerkennung von Testamenten im Ausland

- Zugriff auf Auslandsbanken

Gerade in grenzüberschreitenden Vermögensstrukturen ist dies ein zentraler Risikopunkt.

- Typische Schwachstellen, die das Probesterben aufdeckt

- Unklare oder formunwirksame Testamente

- Fehlende Ersatzregelungen

- Nicht abgestimmte Gesellschaftsverträge

- Fehlende oder unwirksame Vollmachten

- Liquiditätslücken im Todesfall

- Steuerliche Fehlallokationen

- Konfliktpotenzial zwischen Erben

- Fazit: Probesterben als Qualitätssicherung der Nachlassplanung

Das Probesterben ist kein theoretisches Gedankenspiel, sondern ein professionelles Prüfverfahren der gesamten Nachfolgearchitektur. Es ermöglicht, Nachlassregelungen unter realistischen Bedingungen zu testen und strukturelle Fehler rechtzeitig zu beseitigen.

Für vermögende Privatpersonen, Unternehmer und Familien mit komplexen Strukturen ist das Probesterben heute ein zentraler Bestandteil moderner Vermögens- und Nachfolgeplanung.

Präsentation zum Probesterben

In der hier als PDF hinterlegten Präsentation finden Sie weitere Informationen »

Bitte schauen Sie sich auch mein YouTube-Video an unter:

https://www.youtube.com/watch?v=jr9xGm_icng

Der Finanzplatz Liechtenstein und die Private Wealth Police der Vienna-Life Lebensversicherung AG (www.vienna-life.li) gehören, bei richtiger Vertragsgestaltung, heute zu den wirkungsvollsten Bausteinen einer Vermögensschutz-Strategie für Generationen, die auch zukünftigen politischen Entwicklungen standhält.

{kind=link}