Steuerfragen im Rahmen des Investmentsteuerreformgesetz

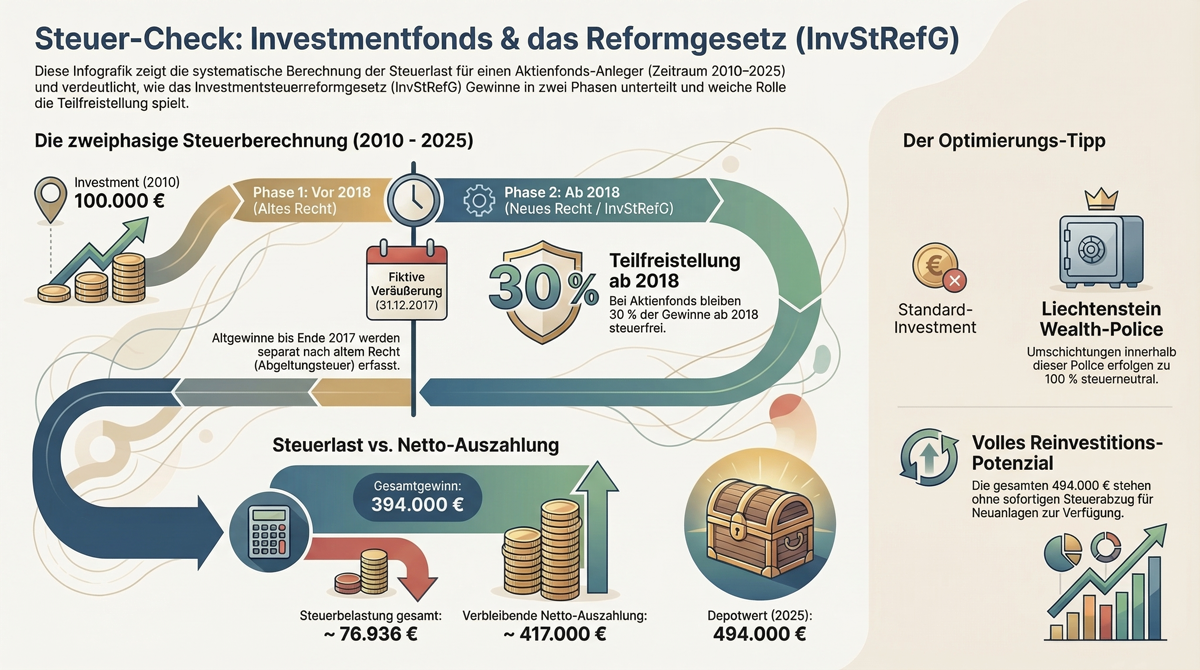

Ein Anleger hat in einen Aktienfonds 2010 100.000 € investiert und in 2025 in eine defensive Anlage umgeschichtet. Der Wert des Aktienfonds ist zu diesem Zeitpunkt 494.000 €. Welcher Betrag steht zur Umschichtung nach Steuern zur Verfügung?

Die Analyse erfolgt systematisch unter Berücksichtigung des Investmentsteuerreformgesetz (InvStRefG), das seit 01.01.2018 gilt.

- Ausgangsdaten

- Investment: 01.06.2010

- Einlage: 100.000 €

- Verkauf: 16.06.2025

- Depotwert bei Verkauf: 494.000 €

- Gesamtgewinn: 394.000 €

Es handelt sich um einen Aktienfonds (mind. 51 % Aktienquote, der 30 % Teilfreistellung gem. § 20 InvStRefG hat).

Schritt 1: Fiktive Veräußerung zum 31.12.2017

Durch das InvStRefG wurde zum 31.12.2017 eine fiktive Veräußerung unterstellt.

Gewinne bis 31.12.2017 bleiben:

- grundsätzlich steuerpflichtig (Alt-Anteile ab 2009)

- aber sie unterliegen weiterhin der Abgeltungsteuer

Da kein Zwischenwert genannt ist, benötigen wir eine Annahme.

Ich rechne realistisch mit einer durchschnittlichen Rendite von 6 % p.a. von 2010–2017.

Wert am 31.12.2017 (ca. 7,5 Jahre)

100.000 € bei 6 % p.a.: ≈ 153.000 €

Wertzuwachs bis 31.12.2017: ≈ 53.000 €

Dieser Betrag gilt als „Altgewinn“.

Schritt 2: Wertentwicklung 01.01.2018 – 16.06.2025

Neuer fiktiver Einstandswert: 153.000 €

Verkauf 2025: 494.000 €

Gewinn ab 2018: 494.000 € – 153.000 € = 341.000 €

Schritt 3: Teilfreistellung (30 %)

Bei Aktienfonds:

341.000 € × 30 % = 102.300 € steuerfrei

341.000 € × 70 % = 238.700 € steuerpflichtig

Schritt 4: Abgeltungsteuer

Abgeltungsteuer 25 % und Solidaritätszuschlag 5,5 % auf Steuer (ohne Kirchensteuer gerechnet)

Steuer: 238.700 € × 25 % = 59.675 €, Soli (5,5 % davon) = 3.282 €

Gesamtsteuer ≈ 62.957 €

Schritt 5: Altgewinn vor 2018

Altgewinn: 53.000 €

Dieser unterliegt ebenfalls der Abgeltungsteuer (keine Teilfreistellung).

53.000 € × 25 % = 13.250 € – Soli = 729 € ≈ 13.979 €

Gesamte Steuerbelastung: 62.957 € + 13.979 € = 76.936 €

Auszahlung nach Steuern: 494.000 € – 76.936 € = ≈ 417.064 €

Der Nettobetrag für die Umschichtung beträgt ca. 417.000 €

Tipp

Innerhalb einer Liechtensteiner Wealt-Police wäre die Umschichtung steuerneutral. Der gesamte Betrag 494.000 € steht zur Neuverlangung zur Verfügung.

Präsentation zum Thema

In der hier als PDF hinterlegten Präsentation finden Sie weitere Informationen »

Der Finanzplatz Liechtenstein und die Private Wealth Police der Vienna-Life Lebensversicherung AG (www.vienna-life.li) gehören, bei richtiger Vertragsgestaltung, heute zu den wirkungsvollsten Bausteinen einer Vermögensschutz-Strategie für Generationen, die auch zukünftigen politischen Entwicklungen standhält.

{kind=link}