Die Nominalzins-Falle

Die Nullzinsphase ist vorbei. Auf den ersten Blick wirken Festgeld, Sparbuch und klassische Garantiezinsen wieder attraktiv. Doch genau jetzt lohnt sich der zweite Blick: Entscheidend ist nicht der Nominalzins, sondern das, was nach Inflation, Steuern, Kosten und langfristigen Systemrisiken real übrig bleibt. Wer nur auf die Prozentzahl schaut, kann auch in einer Welt höherer Zinsen in die Nominalzins-Falle tappen.

1. Finanzielle Bildung und Aufklärung

Warum garantierte Erträge Ihr Vermögen schleichend vernichten

Es klingt nach Sicherheit und verlässlicher Planbarkeit: Ein garantierter Nominalzins auf dem Sparbuch, dem Festgeldkonto oder in einer klassischen Lebensversicherung. Besonders in Phasen, in denen die Notenbanken die Leitzinsen anheben, locken Anbieter wieder mit scheinbar attraktiven Renditen. Doch wer sich allein auf diese nackten Zahlen verlässt, tappt in eine psychologische und ökonomische Falle – die Nominalzins-Falle.

Das Fundament des Irrtums: Nominalzins vs. Realzins

Die Falle schnappt genau dort zu, wo Anleger den Unterschied zwischen dem Nominalzins (dem vertraglich zugesicherten Wertzuwachs) und dem Realzins (dem tatsächlichen Kaufkraftzuwachs nach Abzug der Inflationsrate) aus den Augen verlieren.

Die Formel für Ihr tatsächliches Vermögenswachstum ist simpel, wird aber im Vertrieb von klassischen Finanzprodukten gerne in den Hintergrund gedrängt:

Wenn Ihnen eine klassische Lebens- oder Rentenversicherung oder beispielsweise eine Zinsanlage einen Nominalzins von 1 % garantiert, die Inflation im selben Zeitraum jedoch bei 3 % liegt, beträgt Ihr Realzins –2 %. Das bedeutet: Trotz steigender Zahlen auf dem Papier schrumpft die reale Kaufkraft Ihres Kapitals Jahr für Jahr. Sie werden schleichend ärmer.

Warum klassische Lebens- und Rentenversicherungen besonders betroffen sind

Klassische Lebens- und Rentenversicherungen gelten im kollektiven Gedächtnis immer noch als das Fundament der Altersvorsorge. Doch gerade hier wirkt die Nominalzins-Falle wie ein Katalysator der Geldentwertung. Dies hat im Wesentlichen drei bekannte Gründe:

- Der Garantiezins gilt nur für den Sparanteil: Wenn Versicherer mit einem Höchstrechnungszins (Garantiezins) werben, bezieht sich dieser nie auf Ihren eingezahlten Bruttobeitrag. Zuvor werden erhebliche Abschluss- und Verwaltungskosten sowie die Kosten für den Risikoschutz abgezogen. Der nominale Garantiezins arbeitet also von Beginn an auf einer deutlich geschrumpften Basis.

- Starre Anlagevorschriften der Assekuranz: Lebensversicherungsgesellschaften sind gesetzlich dazu verpflichtet, die Gelder ihrer Kunden konservativ anzulegen – der Großteil fließt in Staatsanleihen und bonitätsstarke Unternehmensanleihen. In Zeiten massiver Staatsverschuldung sind diese Zinstitel jedoch kaum in der Lage, die reale Inflation auszugleichen. Die Versicherung ist im aktuellen System gefangen und kann nur bedingt in echte Sachwerte umschichten.

- Die Illusion der Überschussbeteiligung: Neben dem Garantiezins stellen Versicherer Überschüsse in Aussicht. Diese sind jedoch rechtlich nicht garantiert und hängen von der Lage an den Kapitalmärkten ab. Angesichts langfristiger Verpflichtungen schmelzen diese Überschüsse in realen Inflationsphasen meist wie Schnee in der Sonne.

Die unsichtbaren Systemrisiken: Stille Lasten und die CAC-Falle

Hinter den Kulissen der klassischen Lebensversicherung lauern im aktuellen Zinsumfeld jedoch noch weitaus größere, strukturelle Gefahren, über die in den Hochglanzbroschüren der Vertriebe geschwiegen wird: die stillen Lasten und das Enteignungsrisiko durch CAC.

- Das Problem der „stillen Lasten“

Wenn die Zinsen am Markt steigen, passiert auf den Anleihemärkten das mathematisch Zwingende: Die Kurse bereits bestehender, niedrig verzinster Anleihen fallen. Da Lebensversicherer riesige Bestände an Staatsanleihen aus der vergangenen Null- und Negativzinsphase in ihren Büchern halten, haben diese Papiere massiv an Wert verloren.

Solange der Versicherer diese Anleihen bis zum Laufzeitende hält, muss er sie bilanziell meist nicht abschreiben – sie werden zu „stillen Lasten“. Das Problem entsteht, wenn viele Kunden gleichzeitig kündigen und ihr Geld zurückhaben wollen. Der Versicherer wird dann gezwungen, diese tief im Kurs gefallenen Anleihen vorzeitig zu verkaufen. Dieser Effekt wird mit hoher Wahrscheinlichkeit durch die demografische Entwicklung Realität, denn es werden sehr viele Policen fällig, während die jüngeren Generationen eher in Investmentfonds und ETFs investieren.

Die stillen Lasten werden zu realen, existenzbedrohlichen Verlusten. Um einen Kollaps des Systems zu verhindern, greift hier im Ernstfall der Paragraf 314 des Versicherungsaufsichtsgesetzes (VAG): Ein behördlich angeordnetes Auszahlungsverbot bei gleichzeitigem Weiterzahlen der Beiträge.

- Das Enteignungsrisiko über CAC (Collective Action Clauses)

Da die Deckungsstöcke der Lebensversicherungen zwangsläufig zu einem enormen Teil aus europäischen Staatsanleihen bestehen, hängt das Schicksal der Sparer untrennbar an der Solvenz der Staaten. Seit 2013 sind Euro-Staatsanleihen mit einer Laufzeit von mehr als einem Jahr verpflichtend mit sogenannten Collective Action Clauses (Umschuldungsklauseln) ausgestattet.

Diese Klauseln erlauben es einem hochverschuldeten Staat, im Falle einer drohenden Zahlungsunfähigkeit mit einer qualifizierten Mehrheit der Gläubiger eine nachträgliche Änderung der Anleihebedingungen zu erzwingen – zum Beispiel einen nominalen Schuldenschnitt (Haircut – wie in Griechenland bereits umgesetzt wurde), eine Laufzeitverlängerung oder eine Reduzierung des Kupons. Da die Lebensversicherer als Großgläubiger am Tisch sitzen, werden sie im Ernstfall schlicht überstimmt. Ein solcher „legaler“ Schuldenschnitt trifft den Deckungsstock der Versicherung direkt ins Mark. Die CAC sind somit das rechtliche Werkzeug, mit dem die Zeche für staatliche Überschuldung direkt auf den Lebensversicherungskunden abgewälzt werden kann.

Der psychologische Trick: Geldwertillusion

Dass die Nominalzins-Falle so reibungslos funktioniert, liegt an einem bekannten Phänomen der Verhaltensökonomie: der Geldwertillusion. Der Mensch neigt dazu, Geld in nominalen Einheiten zu denken. Ein Kontostand, der größer wird, suggeriert dem Gehirn Erfolg und Sicherheit.

Dass der Einkaufskorb für denselben Betrag gleichzeitig immer leerer wird, wird im Moment des Zinsabschlusses mental ausgeblendet. Finanzinstitute nutzen diese Illusion geschickt, um Produkte zu verkaufen, deren primärer Zweck nicht der reale Vermögensaufbau des Kunden ist, sondern die Liquiditätsbeschaffung für das System oder die Deckung eigener Kostenstrukturen.

Fazit: Schutz vor der Falle durch echte Sachwerte

Wer sein Vermögen langfristig sichern und den Wohlstand für die Zukunft erhalten will, muss sich vom nominalen Denken verabschieden. Die Nominalzins-Falle funktioniert nur so lange, wie Anleger „Sicherheit“ mit „Garantie“ verwechseln.

In einem von Inflation, stillen Lasten und staatlichen Zugriffsszenarien (CAC) geprägten wirtschaftlichen Umfeld bietet die klassische Zins- und Garantiearchitektur alter Schule keine Sicherheit mehr – sie garantiert lediglich den Kaufkraftverlust und trägt das Risiko des Totalausfalls. Wahrer Vermögensschutz und realer Kaufkrafterhalt lassen sich langfristig nicht über Papiergeldversprechen abbilden, sondern nur über den gezielten und strategischen Einsatz von produktiven Sachwerten außerhalb des klassischen, transparenten Banken- und Versicherungssystems.

2. Finanzielle Lösungen

Die optimierte Veranlagung

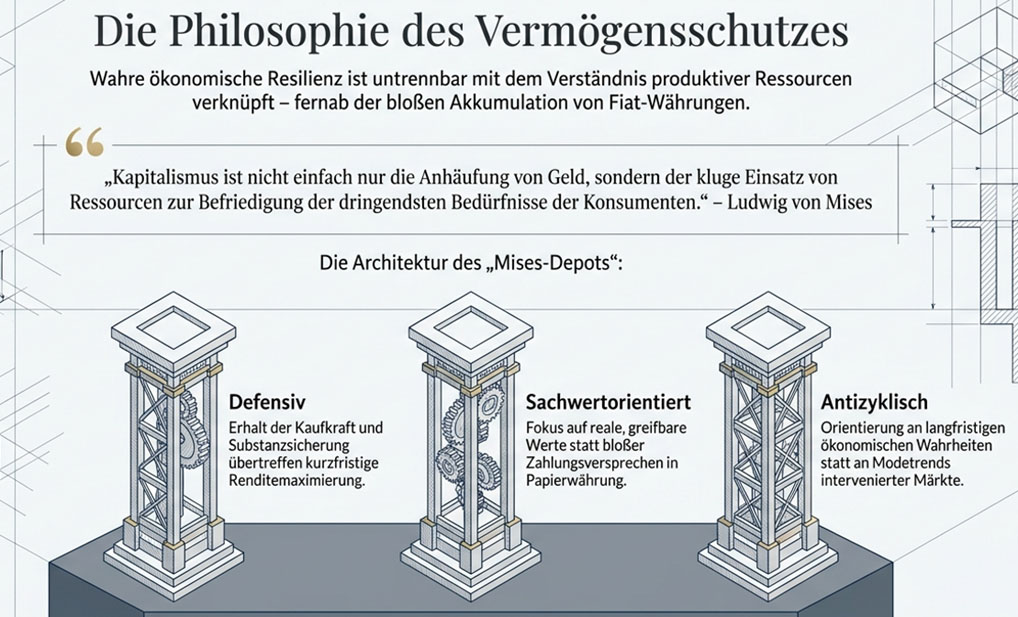

Das Mises-Depot als strategischer Schutzschirm

Wer sich aus dieser systemischen Falle befreien will, muss die Denkmuster der Denkschule verlassen, die diese Krise verursacht hat. Die Österreichische Schule der Nationalökonomie bietet hierfür das theoretische Fundament. Die logische Konsequenz für die Praxis ist die Errichtung eines Mises-Depots.

Ein Mises-Depot bricht radikal mit dem klassischen „Geldwert-Denken“ und setzt auf kompromisslosen Vermögensschutz durch echte, unkorrelierte Sachwerte außerhalb des staatlich regulierten Banken- und Versicherungssystems. Die optimale Allokation stützt sich dabei auf drei tragende Säulen:

- Physische Edelmetalle (Gold und Silber) – Das monetäre Fundament

Im Mises-Depot sind Gold und Silber keine Spekulationsobjekte, sondern die ultimative Liquiditätsreserve und der finale Schutz gegen Währungsabwertung. Frei von Drittparteienrisiken (Counterparty Risk) und außerhalb des Zugriffs von Banken oder Lebensversicherungen fungiert physisches Gold als der historische Fels in der Brandung. Silber ergänzt diese Position als strategisches Industriemetall mit monetärem Charakter.

- Produktivkapital (Internationale Standardaktien & ETFs)

Anstatt staatliche Schulden über Anleihen zu finanzieren, investiert das Mises-Depot in die reale Wirtschaft. Der Fokus liegt hierbei auf substanzstarken, international aufgestellten Unternehmen mit hoher Preissetzungsmacht (Pricing Power). Diese Unternehmen sind in der Lage, steigende Kosten direkt an die Endverbraucher weiterzugeben. Ein global diversifiziertes, idealerweise momentum-orientiertes ETF- oder Aktienportfolio partizipiert direkt am realen Weltwirtschaftswachstum – geschützt vor der Geldentwertung.

- Rohstoffe und inflationstolerante Sachwerte

Ergänzt wird das Depot durch direkte oder indirekte Investments in strategische Rohstoffe, Energie und reale Infrastruktur. Da diese Güter im Gegensatz zu Fiat-Geld nicht beliebig vermehrt werden können, steigen ihre Preise in inflationären Zyklen naturgemäß an.

Fazit: Vom Papierwert zum Sachwert

Wer sein Vermögen langfristig sichern und den Wohlstand für die Zukunft erhalten will, muss sich vom nominalen Denken verabschieden. Die Nominalzins-Falle funktioniert nur so lange, wie Anleger „Sicherheit“ mit „Garantie“ verwechseln.

In einem von Inflation, stillen Lasten und staatlichen Zugriffsszenarien (CAC) geprägten wirtschaftlichen Umfeld bietet die klassische Zins- und Garantiearchitektur alter Schule keine Sicherheit mehr. Die Antwort auf diese systemische Bedrohung ist der konsequente Wechsel von Papierwerten zu Sachwerten. Das Mises-Depot bietet hierfür die einzig logische Architektur: Es entzieht das Vermögen dem staatlich-institutionellen Zugriff und sichert die Kaufkraft dort, wo sie hingehört – in der realen Welt.

Der Befreiungsschlag: Das Mises-Depot in der Liechtensteiner Wealth-Police

Wer sich aus dieser systemischen Falle befreien will, muss die Denkmuster der Denkschule verlassen, die diese Krise verursacht hat. Die Österreichische Schule der Nationalökonomie bietet hierfür das theoretische Fundament. Die logische Konsequenz für die Praxis ist die Errichtung eines Mises-Depots.

Um dieses Depot jedoch maximal vor staatlichem Zugriff, der kommenden europäischen Asset-Transparenz (wie dem EU-Vermögensregister) und steuerlichem Zugriff zu schützen, bedarf es einer rechtlichen und geografischen Schutzhülle: der Liechtensteiner Wealth-Police (auch bekannt als Private Placement Life Insurance – PPLI).

Durch diese Symbiose entsteht eine unschlagbare Dreiecks-Architektur für den Vermögensschutz:

Warum Liechtenstein der optimale Standort für Ihr Mises-Depot ist:

- Kompromissloser Sachwert-Fokus statt Deckungsstock-Zwang: Im Gegensatz zu deutschen Anbietern kennt die fondsgebundene Liechtensteiner Wealth-Police keinen Zwang zu Staatsanleihen. Der gesamte Versicherungsmantel kann eins zu eins mit der Allokation des Mises-Depots umgesetzt werden: physisches Gold und Silber kombiniert mit einer liquiden, globalen Fonds-Vermögensverwaltung.

- Absoluter Gläubigerschutz durch die Liechtensteiner Konkurshypothek: Sollte eine Lebensversicherung in Deutschland ins Wanken geraten, greift § 314 VAG (Auszahlungsverbot). In Liechtenstein hingegen gilt das Prinzip des Sondermasse. Im unwahrscheinlichen Fall einer Insolvenz der Versicherung fallen die Vermögenswerte des Mises-Depots nicht in die Konkursmasse, sondern sind über die gesetzliche Regelung im Sinne des Liechtensteiner Versicherungsaufsichtsgesetzes vollständig zugunsten des Versicherungsnehmers geschützt.

- Schutz vor dem Zugriff des deutschen Staates (Kein § 314 VAG, Schutz vor CAC): Da das Vermögen physisch und rechtlich im Fürstentum Liechtenstein (einem politisch stabilen, schuldenfreien Drittstaat außerhalb der EU, aber im EWR) liegt, läuft die deutsche Gesetzgebung ins Leere. Weder deutsche Moratorien noch die CAC-Klauseln europäischer Staatsanleihen können das im Mises-Depot liegende Sachwertvermögen tangieren.

- Steuerliche Optimierung für maximalen Zinseszins: Während das Mises-Depot innerhalb der Police wächst und z.B. durch Umschichtungen Gewinne realisiert, bleibt dieser Vorgang in der Liechtensteiner Wealth-Police völlig steuerfrei.

- Erst bei (Teil-)Auszahlung greift entweder die Abgeltungsteuer oder das Halbeinkünfteverfahren – das Kapital arbeitet über Jahrzehnte hinweg ungeschmälert durch den vollen Zinseszins-Effekt.

- Besonderheit – sollte die Versicherung wegen eines Todesfalls fällig werden, ist der Auszahlunsgbetrag (Todesfallleistung) komplett einkommensteuerfrei.

3. Die praktische Umsetzung mit der Private Wealth Police

Wer sein Eigentum schützen will, muss strategisch denken. Vermögensschutz ist keine Panikmache, sondern vorausschauende Planung.

Liechtensteiner Wealth-Policen sind ausgezeichnete Produkte, um eine Vermögensschutz-Struktur bzw. ein Vermögensschutz-Depot unkompliziert umzusetzen. Gleichzeitig bieten Versicherungsmäntel viele Gestaltungsmöglichkeiten hinsichtlich der Altersvorsorge, steuerliche Optimierungen und einer zielgerichtete Nachlassgestaltung. Im wahrsten Sinne eine All-in-one-Lösung.

Zudem bietet der Finanzplatz Liechtenstein einen zuverlässigen rechtlichen Rahmen. Sowohl Kunden als auch Versicherungsgesellschaften profitieren von der versicherungsfreundlichen Gesetzgebung, dem modernen Steuersystem sowie dem liberalen Wirtschafts- und Gesellschaftsrecht in Liechtenstein.

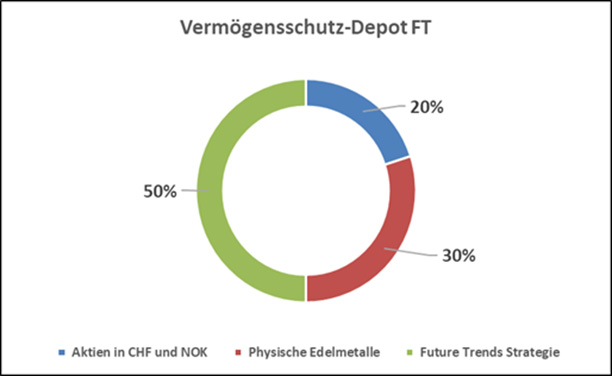

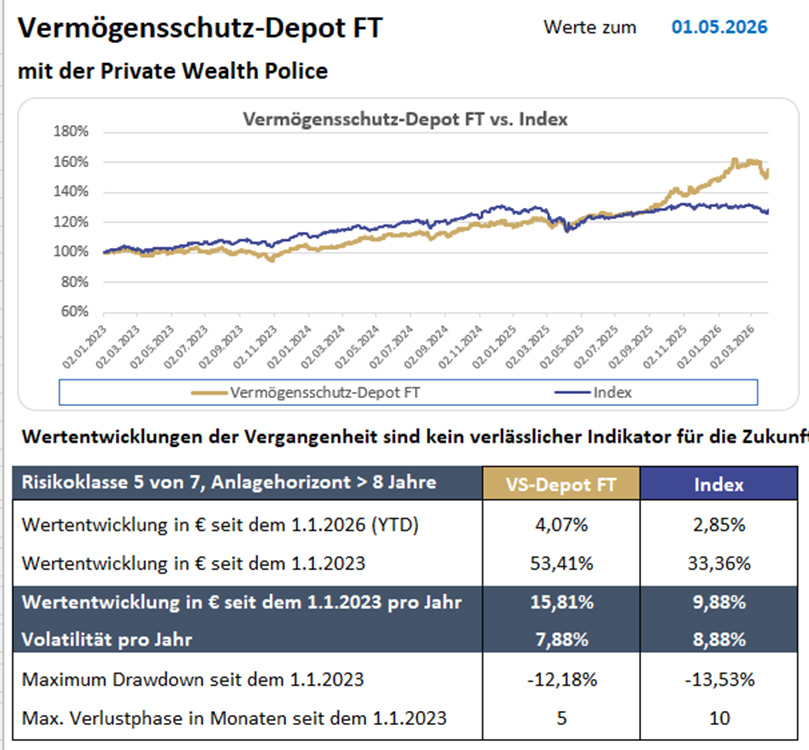

Das Vermögensschutz-Depot FT nach Ludwig von Mises

Gestaltung durch Rolf Klein

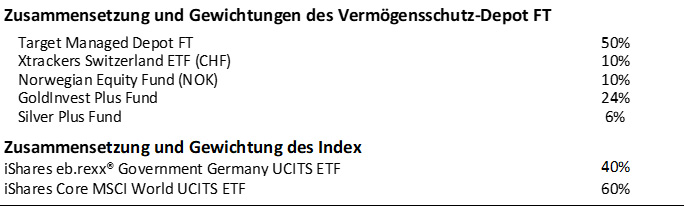

Asset Allokation

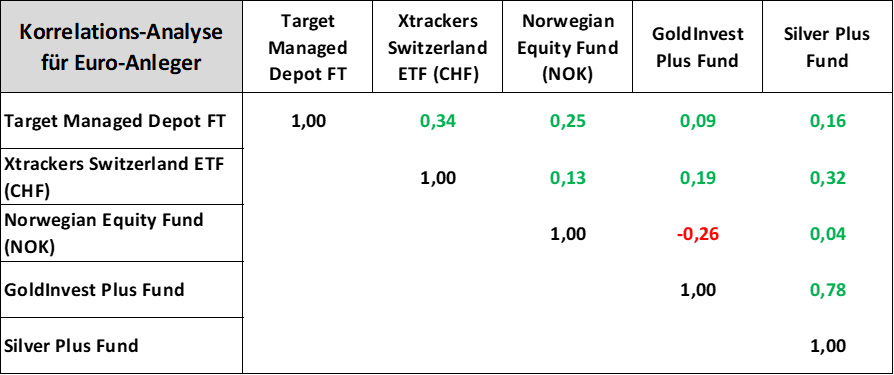

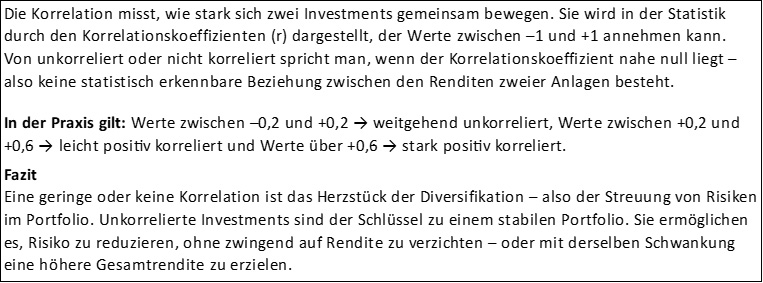

Investments inklusive Korrelations-Analyse

Zeitraum: 1.1.2023 bis zum 1.5.2026

Ergebnisse

Vermögensschutz heißt nicht auf Rendite zu verzichten

Wer mehr zum Finanzplatz Liechtenstein erfahren möchte, findet in meinem Buch „Erfolgsformel-Liechtenstein“ einen hilfreichen Ratgeber. Informationen zum Buch inkl. einer Leseprobe finden Sie unter www.erfolgsformel-liechtenstein.de

Präsentation zum Thema

https://blog.rk-insight.de/praesentation/Praesentation

Bitte schauen Sie sich auch mein YouTube-Video an unter:

https://youtu.be/x0z_UmXbB4c

Der Finanzplatz Liechtenstein und die Private Wealth Police der Vienna-Life Lebensversicherung AG (www.vienna-life.li) gehören, bei richtiger Vertragsgestaltung, heute zu den wirkungsvollsten Bausteinen einer Vermögensschutz-Strategie für Generationen, die auch zukünftigen politischen Entwicklungen standhält.

{kind=link}