Rückblick 2022 – kurz und knackig!

Naivität muss wehtun – 2022 war ein echtes Lehrjahr.

Die Risikoeinteilungen von Geldanlagen in die Risikoklassen 1 bis 7 haben sich nicht bewährt. Tja, wenn der Gesetzgeber mal eingreift, wurde mal wieder bewiesen, dass keine Fachleute am Werk waren. Warum?

- Desaströse Ergebnisse bei Anleihen

Das Anleihen bei einer Negativ- oder Nullverzinsung ein enormes Risikopotential bei Zinssteigerungen haben, sollte zumindest den Fachleuten klar sein. Das Ergebnis in 2022 war niederschmetternd. Der REX (deutscher Rentenindex) performte mit -12,82% – einmalig!

Die Risikoklassen von Anleihen- bzw. defensiven Mischfonds liegen zwischen 2 und 4 von 7. Also ein vermeintlich geringes Risiko. Das war wohl nix!Hinzu kam noch die Geldentwertung von ca. 8% durch die Inflation. Da bekommt der Begriff Doppelwumms von unserem Heroen Scholz eine ganz andere Bedeutung.

- Negative Ergebnisse bei Aktien – Wachstumstitel wurden abgestraft

Auch war es klar wie Kloßbrühe, dass Wachstumswerte unter Zinssteigerungen leiden werden. Der Grund liegt in der meist vorhandenen hohen Fremdkapitalquote. Wenn die Darlehenszinsen steigen, steigen logischerweise auch die Ausgaben der Gesellschaften und reduzieren die Gewinne, sofern überhaupt vorhanden.

Wachstumswerte findet man überwiegend bei Technologieaktien und kleinere Unternehmen aus dem Small- und MidCap-Segment aller Colour. Siehe Wertentwicklungen beim SDAX (-27,35%), MDAX (-28,49%) und TecDAX (-25,48%) sowie die NASDAQ (-33,45%) in den USA.

Schönen Gruß auch an die ETF-Jünger(innen). Sorry!

- Gold und Silber als Rettungsanker?

Beide Edelmetalle waren in 2022 ein hervorragender Diversifikator. Gold performte leicht im Plus mit 0,48% und Silber sogar mit 3,87%.

- Bitcoin & Co – echt jetzt?

Ich denke und hoffe, es ist wohl jedem klar geworden, dass die sogenannten Kryptowährungen etwas für Spekulanten sind. Mit einem seriösen Investment hat das m.E. nichts zu tun. Die Ergebnisse sind noch katastrophaler als bei den Technologieaktien bzw. Anleihen. Bitcoin (-64,85%).

Ausblick für 2023 – der Blick in die Glaskugel?

Die Aussichten für die Volkswirtschaften und Wertpapiermärkte in den kommenden Monaten hängen unmittelbar von der Geld- und Zinspolitik der Notenbanken ab. Die Entscheidungen der EZB und FED sind wiederum mit einer Reihe von miteinander verknüpften Faktoren verbunden: Inflation, Energiepreise und der Krieg in der Ukraine. Kommt die Rezession, wenn ja wie schlimm?

- Sichere Staatsanleihen können im zweiten Halbjahr wieder attraktiv werden

Ich erwarte im zweiten Halbjahr, dass ich auf der Anleihenseite gute Fonds finden werde, die aktiv gemanagt sind und aufgrund der aktuellen Verwerfungen im Anleihenmarkt auch eine gewisse Rendite erwirtschaften können. Die Zinsen werden auch in 2023 in den USA und in Europa weiter ansteigen, jedoch wohl nicht mehr in dem Ausmaß, wie wir es dieses Jahr gesehen haben, da auf der Inflationsseite bei den Energiepreisen Basiseffekte einsetzen.

Sichere Staatsanleihen werden durchaus wieder ihre Berechtigung im Portfolio finden und zur Portfoliostabilisierung beitragen. Von Unternehmens- und insbesondere Hochzinsanleihen lasse ich lieber die Finger.

- Aktien bleiben volatil

Ich denke, dass die erste Jahreshälfte nochmal schwierig für Aktien werden könnte. Möglicherweise werden die Bewertungen der Unternehmen (insbesondere Technologietitel), die meines Erachtens aktuell noch zu hoch sind, angepasst werden müssen. Zudem könnten die Unternehmen einen Margendruck erleiden. Insofern ist es gut vorstellbar, dass es insbesondere in den ersten beiden Quartalen 2023 noch volatil bleiben wird. Sobald aber die Notenbank, und vor allem die Fed, signalisieren, dass wir mit dem Zinserhöhungszyklus am Ende sind, könnte ich mir vorstellen, dass dann Sektoren, die in diesem Jahr eher gemieden wurden – wie der Technologiebereich – anspringen. Wichtig in dem Zusammenhang ist aber, dass die Inflation, die uns derzeit sehr stark belastet, spürbar nachlässt. An Aktien führt auch 2023 kein Weg vorbei!

- Gold und Silber sind und bleiben ein Muss

Im Vergleich zu den meisten anderen Vermögenswerten war die Performance von Gold 2022 recht gut, allen voran für Anleger außerhalb des US-Dollar-Raums. Gold hat seine Eigenschaft als Schutz gegen geopolitische Risiken und einen schwachen Euro einwandfrei bewiesen.

Für das kommende Jahr 2023 stehen die Vorzeichen für Gold weiterhin gut. Die sich ankündigende Rezession sollte Gold ebenso Auftrieb verleihen wie das sich abzeichnende Ende des markanten geldpolitischen Straffungskurses und die geopolitischen Risiken dürften weiter hoch bleiben. Zudem ist Gold die ultimative Währung!

- Alternatives zur Diversifikation

Alternative Investments, die für Privatanleger zugänglich sind, können zunehmend wertvolle Beiträge zur Diversifikation des Portfolios liefern. Hiermit sind u.a. Long-Short- oder Volatilitätsfonds gemeint, die auch als Hedgefonds bezeichnet werden.

- Der EURO

Mit dem Beitritt Kroatiens zum Euro ist ein weiterer Wackelkandidat in die Währungsunion eingetreten. Wie Prof. Sinn in seiner Weihnachtsvorlesung sagte, ist Kroatien aufgrund seiner Verschuldung gleich Griechenland zum Quadrat. Die Schwierigkeit ist, dass der Euroraum zwar eine gemeinsame Zentralbank hat (EZB), aber kein gemeinsames Finanzministerium.

Der US-Dollar Staatsanleihen und insbesondere US-Value Aktien scheinen interessanter zu sein als europäische Werte.

Fazit:

Es bleibt definitiv spannend in 2023 und zeigt, dass ein aktives Management, gerade in diesen Zeiten, besonders wichtig ist. Siehe bei Target Managed Depot AR!

Neues von der Steuerfront

• Erfreuliches

Der Sparerpauschbetrag wurde zum 1.1.2023 auf 1.000 € für ledige und 2.000 € für verheiratete angehoben. Bitte überprüfen Sie Ihre Freistellungsaufträge und passen diese an. Sie müssen aber aktiv werden.

• Unerfreuliches

Durch die Neubewertungen von Immobilien durch die Grundsteuerreform werden die steuerlichen Werte mit Sicherheit steigen. Dies hat wiederum Auswirkungen nicht nur auf die mögliche Erhöhung der Grundsteuer, sondern insbesondere auf die Schenkung- und Erbschaftsteuer. Das ist nichts anderes als der Beginn der Einführung von Lastenausgleichen (indirekte Enteignungen).

Sinnvolles Gestalten der Finanzen und Vermögen

Die Neutralis hat sich zur Aufgabe gemacht, eigene, sinnvolle Konzepte zu entwickeln, um die Ziele der Mandanten optimiert durch individuelle Lösungen umsetzen zu können.

• Private Wealth Police der Vienna-Life

Die Premiumpolice mit der man (fast) alles regeln kann

Vermögen steueroptimiert verschenken oder vererben

Es gibt viele gute Gründe, nicht bis nach dem Tod zu warten, um das eigene Erbe zu verteilen. Eine langfristige Planung mit guter Beratung zu Lebzeiten kann Steuern sparen helfen, ohne die finanzielle Sicherheit im Alter zu gefährden. Streit in der Familie wird vermieden. Wie das geht und worauf es dabei besonders zu achten gilt, können wir in unserem Netzwerk für jeden Bedarf regeln, ob im privaten oder bezüglich Ihres Unternehmens. Mit meinem Netzwerk ausgesuchter Spezialisten des Wealth Managements heben wir diese Potentiale.

Vermögen steueroptimiert anlegen

Gelder, die in Verbindung mit der Private Wealth Police angelegt werden, unterliegen nicht der Kapitalertragsteuer – lebenslänglich!

Mit dem Whole-Life-Tarif – lebenslang flexibel – bis in die vierte Generation.

Vermögen flexibel anlegen

Bis zu 30.000 Investmentfonds, ETFs oder Indexzertifikate, Gold und Silber sowie Fonds-Vermögensverwaltungen können zur Veranlagung genutzt werden. Zudem kann die Veranlagung jederzeit steuerneutral geändert werden.

Vermögen schützen und außerhalb der EU platzieren

Mit der Private Wealth Police können Sie sich durch sinnvolle Vertragsgestaltungen zusätzliche Brandmauern vor dem Zugriff Dritter aufbauen. Zudem ist Liechtenstein als Finanzplatz extrem stabil. Liechtenstein hat eine Staatsverschuldung von 0 Schweizer Franken und hat ein Länderrating von AAA. Besser geht nicht!

Zehn Jahre Private Wealth Police

Bereits seit zehn Jahren gibt es die Private Wealth Police. Entwickelt von mir und umgesetzt von Herrn Hannes Fahrnberger (CEO der Vienna-Life).

Wer die Vorteile der Private Wealth Police nicht nutzt ist selbst schuld!

Mehr zur PWP unter: www.private-wealth-police.de

Neutralis Fonds-Vermögensverwaltungen

Zeitenwende, auch an den Kapitalmärkten

Ich bin davon überzeugt, dass die aktuelle Zeitenwende an den Kapitalmärkten eine aktive Steuerung der Asset Allokation, also die Zusammensetzungen der Depots, benötigt. Strukturelle Veränderungen sind zu erwarten, und Zyklen verlaufen anders als in früheren Marktphasen.

Durch das aktive Management können die besonderen und attraktiven Chancen der kommenden Monate und Jahre bei gleichzeitiger Risikosteuerung genutzt werden.

Die volatilen Marktphasen haben gezeigt, welche Risiken starre oder passive Strategien mit sich bringen können.

1. Target Managed Depot AR (TMD AR)

Die Absolute Return Strategie

Aufgelegt am 1.1.2019

Lieber mal Renditeprozentpunkte liegen lassen, als auf Risiko gehen, wenn die Finanzmärkte unsicher sind. Die Erfolgsformel von TMD AR ist eigentlich ganz einfach: Verluste zu vermeiden ist wichtiger als hohe Gewinne zu erzielen. Die Asymmetrie von Gewinnen und Verlusten.

Oder vereinfacht: Wenn das Depot mal 50% im Minus ist, muss 100% Gewinn erzielt werden, um wieder auf Null zu kommen.

Das Target Managed Depot AR verfolgt einen Absolute Return Ansatz. Ziel der Strategie ist es, auch bei fallenden Aktien- und Anleihemärkten, die Verlustrisiken möglichst gering zu halten oder sogar davon in Form von Zugewinnen zu profitieren. Neben ausgesuchten, vermögensverwaltenden Zielfonds sollen auch Short-ETFs zur Absicherung von Aktienkurs- und Zinssteigerungsrisiken aufgrund von makroökonomischen Daten taktisch eingesetzt werden können. Die Target-Strategie ist global ausgerichtet, kann alle Asset Klassen einsetzen und wird aktiv gemanagt.

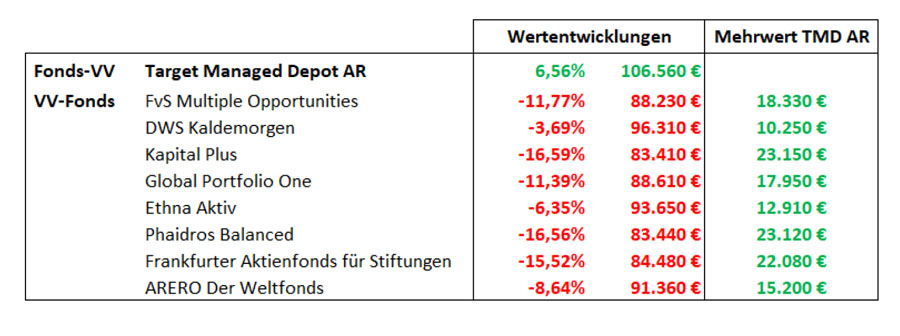

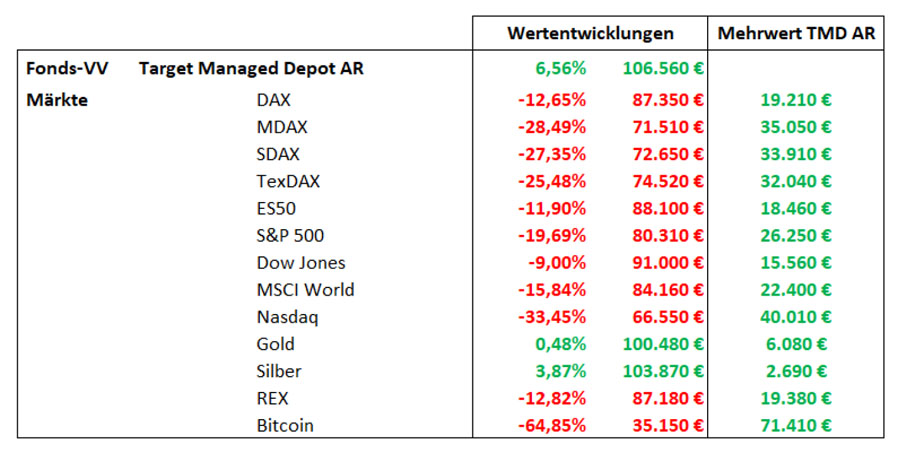

Ergebnisse in 2022

Das Jahresergebnis von TMD AR ist außergewöhnlich. Vergleiche mit bekannten vermögensverwaltenden Fonds bzw. mit internationalen Aktien- und Rentenmärkten zeigen einen deutlichen Mehrwert der Strategie.

Beispiel für einen Anlagebetrag von 100.000 €

Target Managed Depot AR vs. vermögensverwaltende Fonds Target Managed Depot AR vs. Märkte

Target Managed Depot AR vs. Märkte

Wie kam das Ergebnis von Target Managed Depot AR zustande?

Das außergewöhnlich gute Ergebnis entstand aus der Kombination der Makroanalyse (Top Down) und der Auswahl der Investmentfonds (Fondspicking). Es geht nicht nur darum gute Fonds zu selektieren, sondern auch um die Frage, welcher Fonds zum Marktumfeld passt. Der beste Technologiefonds oder Rentenfonds nützt nichts, wenn z.B. die Zinsen steigen.

Aktives Management ist angesichts der gestiegenen Volatilität erfolgsentscheidend. Dabei war der taktische Einsatz von ETF-Shortfonds mit ausschlaggebend.

Mehr zur TMD AR unter: https://www.neutralis-fondsshop.de/target-managed-depot-ar/

2. Target Managed Depot FT (TMD FT)

In Trends von morgen investieren

NEU: Aufgelegt am 1.12.2022

Anders als bei TMD AR eignet sich TMD FT speziell für Sparpläne zur Altersvorsorge, weil aufgrund der voraussichtlichen Volatiliät jeder durch Cost-Average-Effekt langfristig automatisch profitiert. Oder für Investoren, die Renditeerwartungen von > 8% p.a. und einen langen Anlagehorizont haben.

Target Managed Depot FT richtet sich somit an renditeorientierte Anleger. FT steht für Future Trends, die über aktiv gemanagte Fonds sowie über ETFs umgesetzt werden. Unter Future Trends werden zukunftsweisende Geschäftsfelder verstanden. Zum Beispiel Cyber Security, Informationstechnologie, saubere Energie, künstliche Intelligenz, Digitalisierung u.v.m. Die Target-Strategie ist global ausgerichtet und legt in bis zu 100% in Aktienfonds an. In konjunkturell schwierigen Phasen, in Krisenzeiten oder technisch überkauften Aktienmärkten kann durch Strategiefonds, Geldmarktfonds oder Short-ETFs das Portfoliorisiko reduziert werden. Das Portfolio wird aktiv gemanagt.

Mehr zur TMD FT unter: https://www.neutralis-fondsshop.de/target-managed-depot-ft/

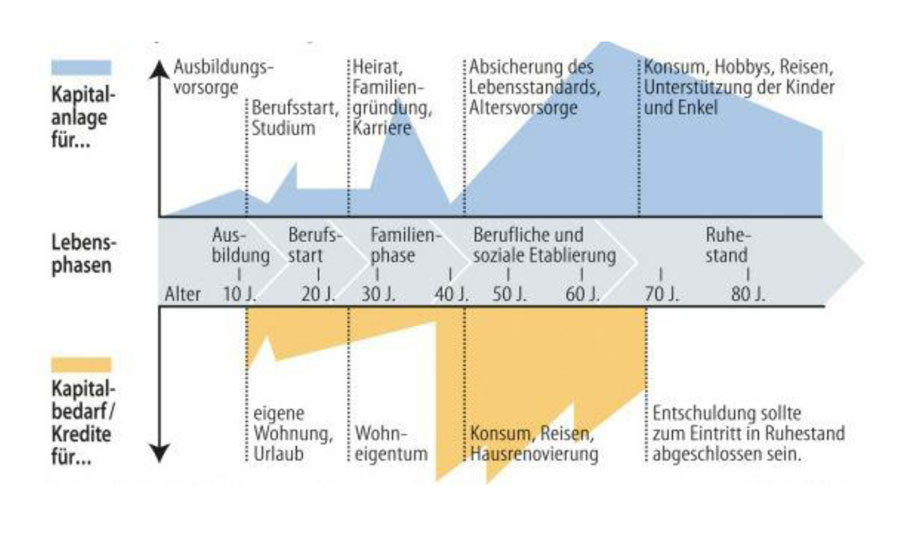

Das Neutralis Lebensphasen-Konzept

Eine Kombination aus den Fonds-Vermögensverwaltungen und der Private Wealth Police.

Das atmende Investmentdepot

Das atmende Investmentdepot bedeutet, dass es sich der Liquiditätssituation eines jeden anpassen kann. Also jederzeitige Anpassung an die aktuelle Finanzsituation und Zugriff bei Finanzbedarf. Der Weg zur perfekten Altersvorsorge führt zur finanziellen Unabhängigkeit. Ich nenne es, das atmende Investmentdepot!

Starre Finanzprodukte, wie Rentenversicherungen, sind hierfür nicht geeignet. Zudem sind sie schon aufgrund der Kostenstruktur unrentabel.

1. Budgetkalkulation

Erstellen Sie Ihre Einnahmen-/Ausgabenkalkulation. Den Überschuss abzüglich 20% Liquiditätspuffer legen Sie in Investmentfonds an. Über den Neutralis Fondsshop erhalten Sie alle Fonds, Modellportfolios bzw. Fonds-Vermögensverwaltungen ohne Ausgabeaufschläge bzw. Eintrittsentgelte etc.

2. Altersvorsorge braucht ausreichende Rendite

1. Junge Menschen

Wer früher spart, kann später länger davon leben!

Junge Menschen schieben Geldangelegenheiten gerne vor sich her. Auch weil sie nicht wissen, wie und wann man am besten mit dem Vermögensaufbau beginnt. Es gibt nicht den besten Zeitpunkt. Wer monatlich Überschüsse erwirtschaftet sollte sofort damit starten!

Eine Option für junge Menschen ist die Fonds-Vermögensverwaltung Target Managed Depot FT.

2. Menschen ab dem 55. Lebensjahr

Je älter man wird, umso stärker rückt TMD AR in Kombination mit der Private Wealth Police im Sinne des Vermögensschutzes und Vermögensnachlasses in den Fokus.

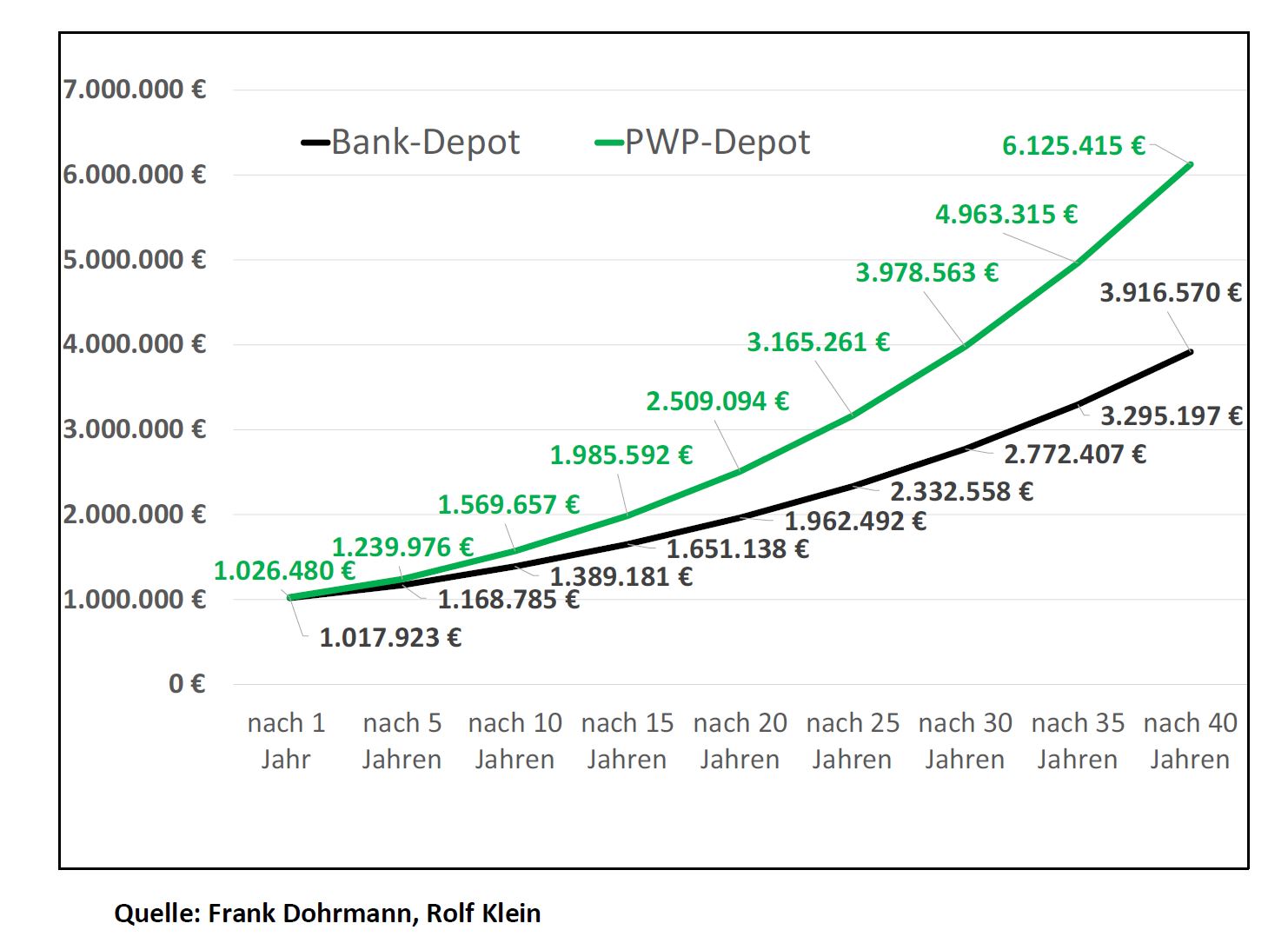

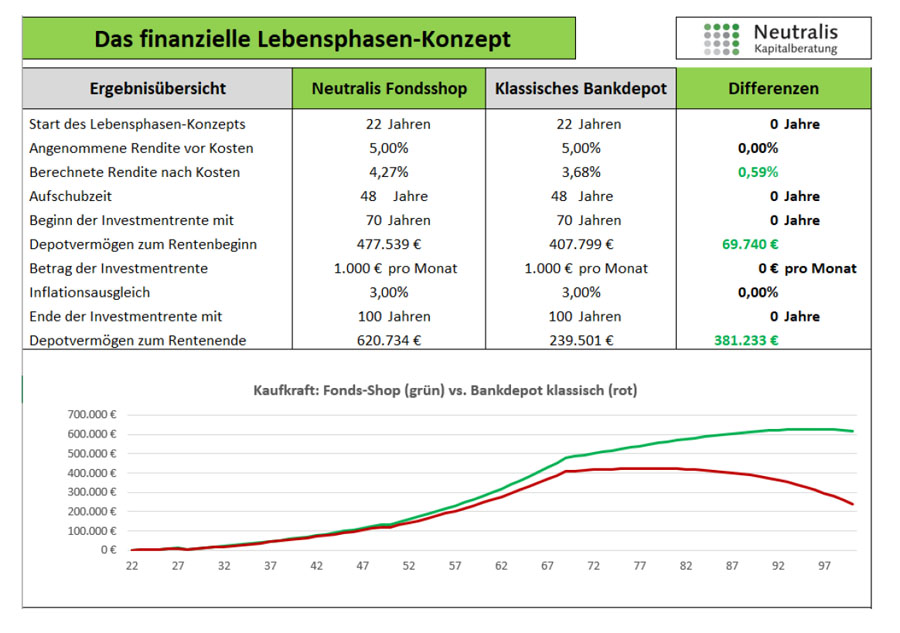

Der Neutralis-Fondsshop

Über den Neutralis Fondsshop können Fondsdepots sehr kostengünstig umgesetzt werden. In der Regel um bis zu 0,6% pro Jahr und ohne Anfangsgebühren, wie Ausgabeaufschläge oder Einrichtungsgebühren.

Hier ein Beispiel für die mögliche Depotentwicklung vs. einem klassischen Bankdepot mit höheren Kosten und Gebühren, bei gleicher Fondsauswahl. Spannend, oder?

Das Neutralis Lebensphasen-Konzept ist die ideale Strategie für Jung und Alt!

Details zu allen Anlageoptionen und Wertentwicklungen unter: www.neutralis-fondsshop.de

Der Neutralis Finanz-Kompass

Was gefällt Ihnen bzw. was gefällt Ihnen nicht?

Seit nun zwei Jahren erhalten Sie jeden Sonntag den Neutralis Finanz-Kompass. Ich würde mich freuen, wenn Sie mir Ihre Anregungen mitteilen würden.

Gerne per eMail an: klein@proneutralis.de

Vielen Dank im Voraus!

Empfehlungen aussprechen

Sind Sie mit meinen Dienstleistungen zufrieden?

Ich hoffe schon. Dann empfehlen Sie mich weiter. Als kleine Motivation erhalten Sie eine Empfehlungsprämie.

Siehe unter: https://www.neutralis-fondsshop.de/empfehlungen/

Mein Gesprächsangebot

Haben Sie Beratungs- oder Informationsbedarf?

Rufen Sie mich zwecks Terminvereinbarung unter 02151-313148 an oder schreiben mir eine eMail an klein@proneutralis.de

{kind=link}