")

Wie schütze ich mich strategisch vor dem Renditekiller Abgeltungsteuer?

Der Zinseszins-Turbo liechtensteinischer Versicherungslösungen im Kontext der deutschen Abgeltungsteuer

- Die Renaissance des Versicherungsmantels im modernen Steuerumfeld

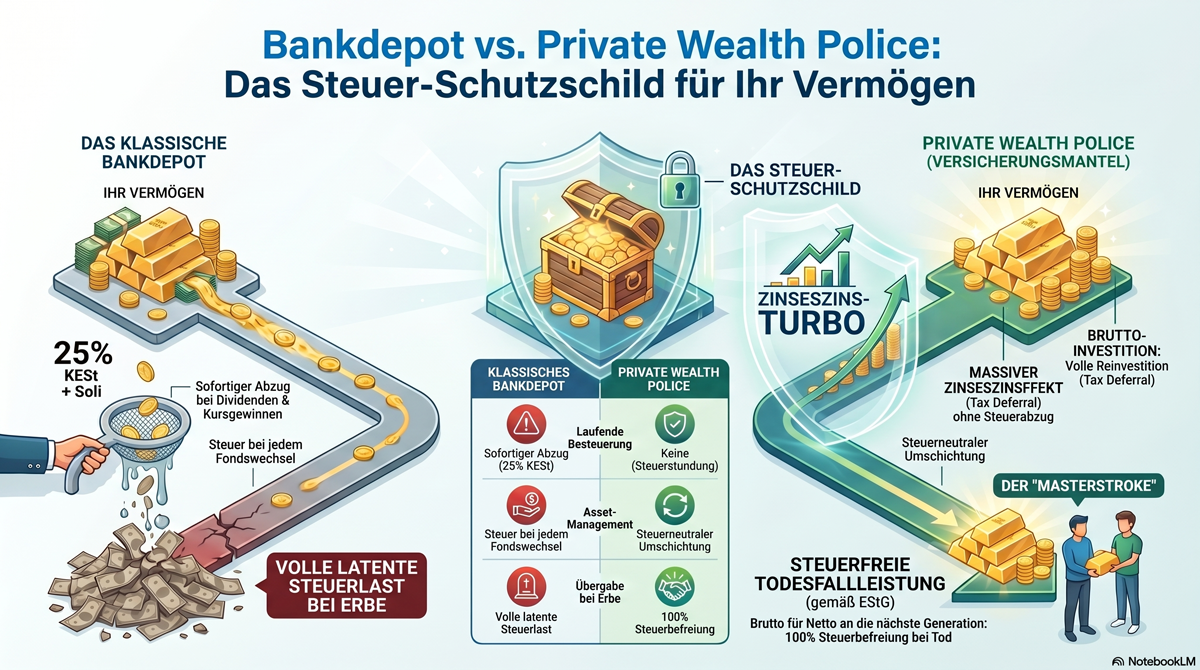

Für anspruchsvolle deutsche Investoren stellt das gegenwärtige Steuerregime eine der größten Barrieren für den langfristigen Kapitalerhalt dar. Die Abgeltungsteuer von 25 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) fungiert als persistente Erosion der Anlagestatistik. In einer Ära, in der Realrenditen nach Inflation und Kosten oft marginal ausfallen, gewinnt die Private Wealth Police aus Liechtenstein als Instrument der regulatorischen Arbitrage massiv an Bedeutung. Sie fungiert nicht lediglich als rechtliche Hülle, sondern als strategisches „Schutzschild“, dass die Nettoperformance durch eine signifikante Reduktion des laufenden Liquiditätsabflusses sichert.

Die Problematik klassischer Bankdepots liegt in der kontinuierlichen Dilution des Kapitals. Jeder realisierte Gewinn und jede Ausschüttung löst eine unmittelbare Steuerpflicht aus, was die Reinvestitionsbasis systematisch verkleinert. Dieser jährliche Abzug erweist sich als struktureller „Renditekiller“, da er die mathematische Kraft des exponentiellen Wachstums bereits im Keim erodiert. Die quantitative Überlegenheit der liechtensteinischen Struktur erschließt sich jedoch erst durch eine detaillierte Zerlegung der Stundungsmechanik (Tax Deferral).

- Die Mechanik des Tax Deferral: Analyse des Zinseszins-Effekts

Das Konzept des Tax Deferral ist weit mehr als eine fiskalische Nuance; es ist der zentrale Hebel zur Maximierung der Nettorendite. In einer liechtensteinischen Versicherungslösung werden Erträge nicht auf Ebene des Anlegers, sondern innerhalb des steuerlich begünstigten Mantels generiert. Dies ermöglicht eine Brutto-Reinvestition sämtlicher Zuwächse, wodurch ein signifikanter „Zinseszins-Turbo“ entsteht.

Der entscheidende Vorteil liegt im Zinseszinseffekt auf die gestundete Steuer: Der Investor erzielt Renditen auf Kapitalanteile, die bei einer Direktanlage bereits an den Fiskus abgeflossen wären. Man investiert somit effektiv mit der latenten Steuerlast, die erst zu einem wesentlich späteren Zeitpunkt – oder im Idealfall gar nicht – fällig wird. Der Versicherungsmantel verhindert den Liquiditätsvorteil durch Steuerstundung einschränkenden Abfluss bei folgenden Ereignissen:

- Strategische Umschichtungen (Fondswechsel): Portfoliomanagement-Entscheidungen und Gewinnmitnahmen innerhalb des Mantels lösen keine Kapitalertragsteuer aus.

- Dividendenzahlungen: Laufende Erträge fließen der Struktur brutto zu und erhöhen unmittelbar die investierte Basis für zukünftige Zyklen.

- Vorabpauschale: Die bei Investmentfonds im Depot anfallende jährliche Besteuerung fiktiver Erträge entfällt systemisch, wodurch die Liquidität vollumfänglich im Zinseszins-Kreislauf verbleibt.

Diese mechanische Optimierung der laufenden Rendite bildet das Fundament für die finale steuerliche Behandlung, die den eigentlichen strategischen Wendepunkt markiert.

- Der „Masterstroke“: Steuerfreie Vermögensübertragung gemäß § 20 Abs. 1 Nr. 6 EStG

In der professionellen Nachfolgeplanung wird der Erfolg jahrzehntelanger Anlagestrategien oft durch die finale Steuerlast bei der Übertragung zunichtegemacht. Während die Steuerstundung während der Laufzeit lediglich einen Zeitvorteil generiert, ermöglicht die liechtensteinische Struktur im Generationenübergang die finale Extinktion der latenten Steuerlast.

Der strategische „Masterstroke“ basiert auf der gesetzlichen Einordnung der Auszahlung im Todesfall. Gemäß § 20 Abs. 1 Nr. 6 EStG wird das Guthaben als „Todesfallleistung“ qualifiziert. Dies bewirkt eine vollständige Befreiung von der Einkommensteuer (und damit der Abgeltungsteuer) auf sämtliche während der Laufzeit kumulierten Wertsteigerungen. Während die Erbschaftsteuer (ErbStG) im Rahmen der persönlichen Freibeträge unberührt bleibt, wird die gesamte aufgeschobene Einkommensteuerlast final gelöscht. Das Vermögen wird somit „Brutto für Netto“ übertragen.

Im scharfen Kontrast dazu steht das klassische Bankdepot: Hier gilt das Prinzip der Fußstapfentheorie, wodurch die latenten Steuerschulden ungeschmälert auf die Erben übergehen. Beim späteren Verkauf durch die Erben wird die Steuer auf Gewinne fällig, die oft über Generationen hinweg entstanden sind. Die Versicherung fungiert hier als echtes Schutzschild, das den Vermögenszuwachs final vor dem Zugriff der Kapitalertragsteuer bewahrt und so die theoretische Stundung in eine dauerhafte Steuerfreiheit transformiert.

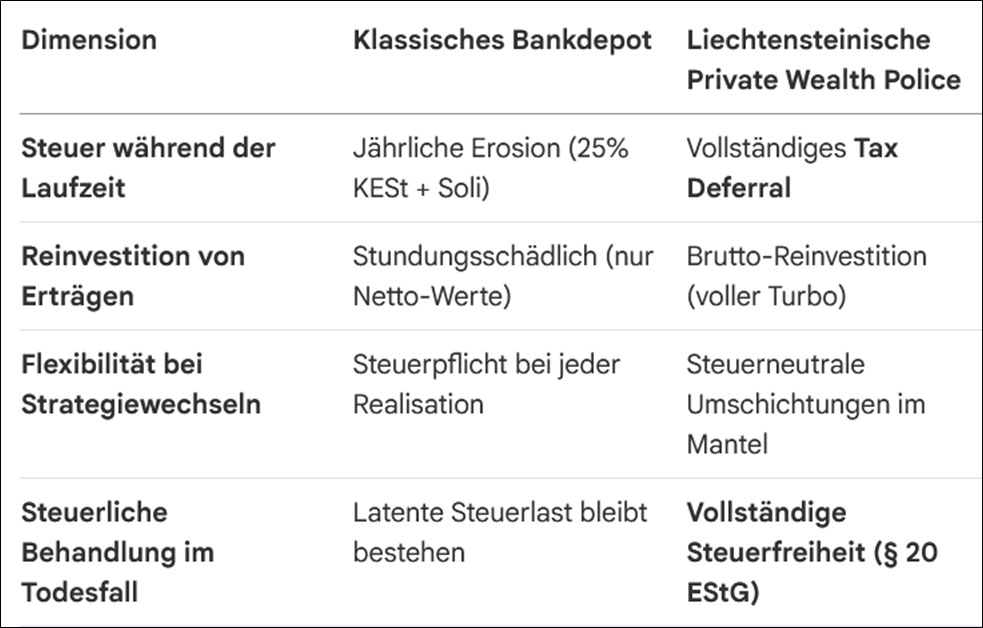

- Komparative Systemanalyse: Bankdepot vs. Private Wealth Police

Eine objektive Evaluation der beiden Systeme verdeutlicht die strukturelle Überlegenheit der Versicherungslösung für den langfristigen Vermögensaufbau:

Die Synthese dieser Faktoren belegt die Überlegenheit der liechtensteinischen Lösung hinsichtlich der Netto-Rendite nach Steuern. Während das Bankdepot durch den kontinuierlichen Liquiditätsabzug an Dynamik verliert, nutzt die Private Wealth Police die synergetische Verbindung aus höchster Flexibilität in der Asset Allocation und exklusiven steuerlichen Privilegien. Das Ergebnis ist eine optimierte Endkapitalisierung, die durch die Vermeidung der Kapitalertragsteuer signifikant über der einer Direktanlage liegt.

- Strategisches Fazit und Handlungsempfehlung

Die fachliche Analyse unterstreicht, dass liechtensteinische Versicherungsstrukturen keine optionalen Optimierungswerkzeuge, sondern ein Imperativ für die Konstituierung eines „echten Generationen-Vermögens“ sind. Durch die rechtliche Transformation der Anlageform wird ein Umfeld geschaffen, das die mathematische Kraft des Zinseszinses ohne fiskalische Interruption zur Entfaltung bringt.

Strategische Kernbotschaften:

- Strukturelle Arbitrage: Maximierung des Liquiditätserhalts durch konsequente Vermeidung jährlicher Steuerabflüsse.

- Zinseszins-Maximierung: Exponentielles Wachstum durch Erträge auf die gestundete Steuerlast.

- Finaler Vermögensschutz: Vollständige und rechtssichere Löschung der latenten Einkommensteuer im Todesfall gemäß § 20 EStG.

Für die technische Implementierung und detaillierte rechtssichere Umsetzung dieser Strategien gilt das Werk von Rolf Klein, „Erfolgsformel Liechtenstein“, als maßgeblicher Standard. Der Standort Liechtenstein bietet hierfür – neben der politischen Stabilität – ein Höchstmaß an Rechtssicherheit innerhalb des europäischen Versicherungsrechts. Die hier analysierte Struktur stellt die fachlich überlegene Architektur dar, um privates Kapital über Dekaden hinweg vor steuerlicher Erosion zu schützen.

Zum Schluss noch eine Bitte

Die Erstellung und Umsetzung des Finanz-Kompasses ist nicht nur Zeitaufwendig, sondern auch kostenintensiv. Je mehr den Finanz-Kompass erhalten, umso motivierter bin ich, den Dienst in der Intensität weiter zu betreiben.

Deshalb würde ich mich freuen, wenn Sie meinem Finanz-Kompass weiterempfehlen.

Interessenten können sich anmelden unter:

https://t5ae45336.emailsys1a.net/11/3901/d4d289a061/subscribe/form.html

Der Finanz-Kompass ist kostenfrei.

Vielen Dank!

Ihr Rolf Klein

Präsentation zum Thema

https://blog.rk-insight.de/praesentation/Praesentation_Kapitalertragsteuer_20260503_MinSize.pdf

Bitte schauen Sie sich auch mein YouTube-Video an unter:

https://youtu.be/_0ChRYzbRH4

Der Finanzplatz Liechtenstein und die Private Wealth Police der Vienna-Life Lebensversicherung AG (www.vienna-life.li) gehören, bei richtiger Vertragsgestaltung, heute zu den wirkungsvollsten Bausteinen einer Vermögensschutz-Strategie für Generationen, die auch zukünftigen politischen Entwicklungen standhält.

")

{kind=link}