Gesamtüberblick

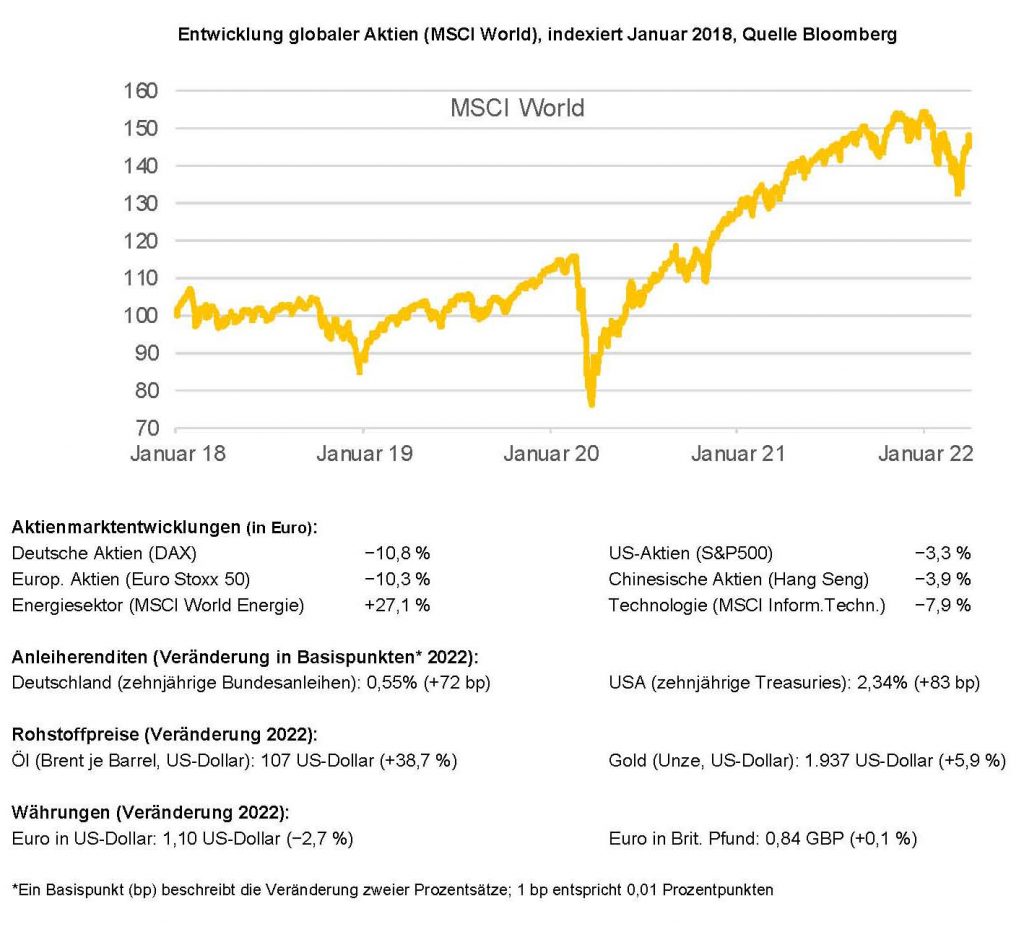

Der Start in das Jahr 2022 verlief turbulent, ereignisreich und sehr herausfordernd. Der Weltaktienmarkt, gemessen am MSCI World Index, verlor insgesamt etwa 4 % in Euro. Die Unterschiede der einzelnen Märkte sind durchaus beträchtlich. Der DAX verlor rund 10 %. Demgegenüber konnten Investments in rohstoffexportierende Länder zulegen, beispielsweise Brasilien mit +42 % in Euro. (Stand: 31.03.2022):

Substanz- und Wachstumsaktien

Der Start ins neue Jahr war bei den Wachstumsaktien, also Aktien von Unternehmen, deren Ziel es ist, in Umsatz und Marktanteilen möglichst schnell und stark zu wachsen, ganz besonders schwierig. Im Zuge der Spekulationen rund um die Straffung der Geldpolitik und steigende Zinsen gerieten die Wachstumswerte weiter stark unter Druck.

Gemessen am MSCI World Growth Index verloren Technologieaktien, die besonders unter steigenden Zinsen und damit schwierigen Refinanzierungsmöglichkeiten leiden, im breiten Markt ca. 20 %. Kleinere Technologietitel aus der zweiten Reihe büßten, gemessen an ihren letztjährigen Höchstkursen, in der Spitze sogar bis zu 80 % ein. Im Laufe des März scheinen diese Werte eine Art Boden gefunden zu haben, da sie teilweise mit niedrigen einstelligen Kurs-Gewinn-Verhältnissen notierten. Substanzaktien, also Value- und Dividendentitel, konnten das erste Quartal dagegen sogar positiv abschneiden und

stabilisierten damit Aktienportfolios.

Anleihen: Die Frage danach, ob und wann die Notenbanken die Geldpolitik straffen, stellt sich nicht mehr.

Im Gegensatz zur EZB signalisierte die US-Notenbank ihre Entschlossenheit, den Inflationsdruck zu bekämpfen, indem sie ihre erste Zinserhöhung seit 2018 einleitete. Die Inflation stieg in den USA im Februar auf 7,9 % (ggü. Vorjahr), den höchsten Wert seit 1982. Die Inflation in Deutschland ist infolge des Ukraine-Krieges und anziehender Energiepreise im März auf 7,3 % im Vergleich zum Vorjahresmonat gestiegen, in der EU auf 7,5 % – bei einigen Staaten ist die Rate bereits zweistellig. Dies ist der höchste Stand seit Herbst 1981, wie das Statistische Bundesamt anhand vorläufiger Daten mitteilte. Im Februar lag die Teuerung noch bei 5,1 %. Allein im bevölkerungsreichsten

Bundesland Nordrhein-Westfalen kletterte die Teuerungsrate im März auf 7,6 % und damit auf den höchsten Stand seit 1973. In Hessen stieg die Inflation mit 8,0 % auf den höchsten Wert seit 48 Jahren.

Angesichts der guten Lage am Arbeitsmarkt und der zugleich hohen Inflation hatte die Fed Mitte März die Zinswende vollzogen und für 2022 sechs weitere Zinserhöhungen angekündigt. Überdies werde die Bilanz bereits ab Mai in raschem Tempo eingedampft. Das in der Coronakrise auf fast 9 Bio. US-Dollar aufgeblähte Portfolio werde in deutlich schnellerem Tempo abgebaut als in der letzten Schrumpfkur von 2017 bis 2019, betonte Direktorin Lael Brainard. Aufgrund der rasant steigenden Preise wird an den Finanzmärkten mit ungewöhnlich großen Zinsschritten im Mai und Juni von jeweils einem halben Prozentpunkt gerechnet. Ende des Jahres könnte der Leitzins dann in einer Spanne

von 2,5 bis 2,75 % liegen. Die Äußerungen der Fed-Direktorin trieben die Rendite für zehnjährige Staatsanleihen auf den höchsten Stand seit dem Frühjahr 2019.

Thema: Stagflation und Rezession im Fokus

Europa muss sich nach Ansicht von Axel Weber auf wirtschaftlich schwierige Zeiten einstellen.

In Anbetracht der aktuellen Inflationsdaten aus dem Februar überrascht es nicht, dass Experten bereits zweistellige Inflationsraten prognostizieren. Genau genommen kann man bereits jetzt bei den Vorprodukten erkennen, was auf die Verbraucher noch zukommen wird.

Nach den vorläufigen Daten der Statistiker mussten die Menschen in Deutschland im März 39,5 % mehr für Haushaltsenergie und Kraftstoffe ausgeben als im Vorjahresmonat. Nahrungsmittel verteuerten sich innerhalb eines Jahres um 6,2 %.

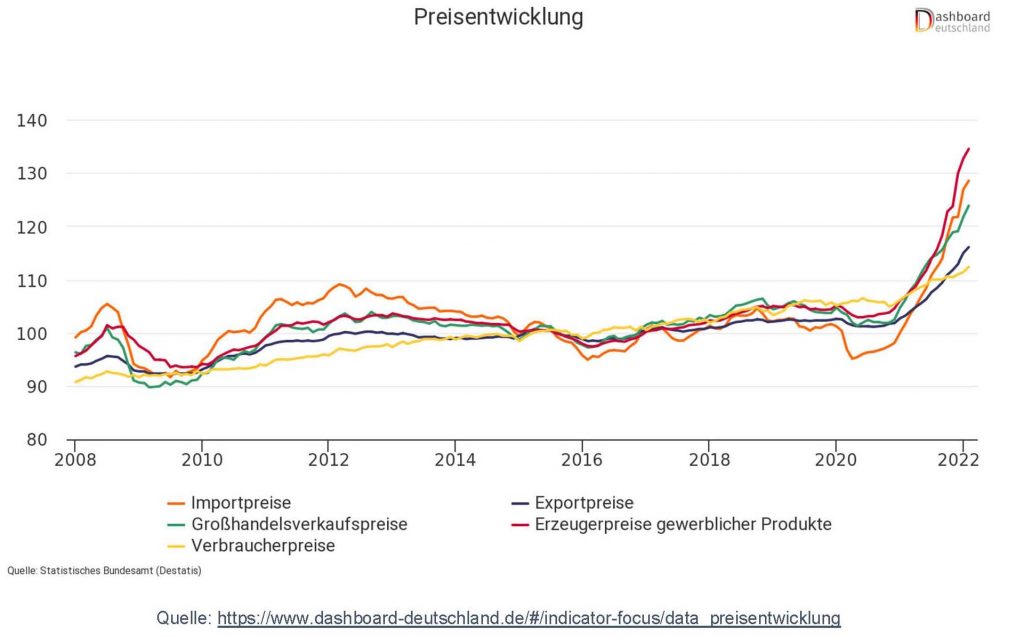

Preisentwicklung im Februar im Vergleich zum Vorjahresmonat:

• Verkaufspreise im Großhandel +16,6 %

• Erzeugerpreise gewerblicher Produkte +25,9 %

• Exportpreise +12,4 %

• Importpreise +26,3 %

Da sich die Ergebnisse nicht auf einen Stichtag beziehen, sondern den gesamten Monat umfassen, haben sich die aktuellen Preisentwicklungen infolge des russischen Angriffs auf die Ukraine auf das Februar-Ergebnis nicht ausgewirkt.

Mit einer Entspannung bei den Preisen rechnen Volkswirte vorerst nicht. „Auch die Preise für Nahrungsmittel und Industriegüter dürften im Zuge des Einbruchs der Weizenexporte aus der Ukraine und Russland beziehungsweise aufgrund neuer Störungen der Lieferketten zusätzlichen Auftrieb erhalten“, schrieb die Deutsche Bundesbank in ihrem Monatsbericht für März. Erzeugerpreise schlagen sich erst in der zweiten Runde in den Preisen der Waren und Dienstleistungen nieder. Nach Einschätzung der „Wirtschaftsweisen“ müssen sich die Menschen in Europa größter Volkswirtschaft infolge des Ukraine-Krieges auf dauerhaft höhere Energiepreise einstellen. Dadurch, dass sich Deutschland unabhängiger von Gas- und Ölimporten aus Russland mache, stiegen langfristig die Kosten, sagte Veronika Grimm vom Wirtschaftssachverständigenrat der Bundesregierung. „Die Energiepreise werden dadurch strukturell höher bleiben, als sie es vor dieser Krise waren.“

In Kombination mit den revidierten Wachstumsprognosen ist eine stagnierende Wirtschaft mit hohen Inflationsraten also kein Phantom einer fernen Zukunft, sondern sehr real. Der Sachverständigenrat hat gerade seine Wachstumsprognose von 4,6 % im Jahre 2022 auf 1,8 % gesenkt. Andere Institute kommen zu ähnlichen Ergebnissen. Der ifo-Geschäftsklimaindex ist deutlich von 98,9 Punkten im Februar auf 90,8 Punkte im März

gesunken. Dabei ist zudem zu berücksichtigen, dass die deutsche Wirtschaft beim Bruttoinlandsprodukt noch nicht einmal das Corona-Vorkrisenniveau erreicht hatte. All diese Prognosen gehen nicht davon aus, dass es zu einem Energieembargo kommt. Ein solches Embargo dürfte zu einer Rezession in Deutschland führen und den deutschen

Arbeitsmarkt hart treffen. Es würde zu einer nochmals ungünstigeren ökonomischen und beschäftigungspolitischen Situation führen, als in der Prognose zum Beispiel des Sachverständigenrates angelegt. Insbesondere der industrielle Sektor in Deutschland wäre von einer solchen Entwicklung betroffen, nicht alleine energieintensive Unternehmen im

Bereich Stahl oder Chemie, sondern auch das verarbeitende Gewerbe, das in hohem Maße von Vorprodukten aus diesen Bereichen abhängig ist. Auch Isabel Schnabel, Mitglied im Direktorium der Europäischen Zentralbank (EZB), hat am Wochenende in einer Rede deutlich gewarnt: „Der Krieg wird die wirtschaftliche Erholung deutlich bremsen.

Und er wird die Inflation für einen längeren Zeitraum noch weiter über unser Ziel hinaus ansteigen lassen.“

Entwicklungen der Strategie

Im 1. Quartal 2022 hat die Strategie gegen den Trend ein kleines positives Ergebnis von ca. 0,5% erreichen können.

Positive Renditen wurden durch den Einsatz von alternativen Fonds, wie Equity L/S-, Makro- und Total Return-Fonds, erzielt. Zudem wurde durch den Einsatz von Short-ETFs die negativen Aktienmarktrenditen abgefedert.

Leicht negativ performten die Mischfonds durch die Anteile von festverzinslichen Wertpapieren (Renten) in den Fonds durch die Ankündigungen der Notenbanken ein Tapering (Verzicht auf den neuen Ankauf von Renten) umzusetzen. Daraufhin stiegen die Zinsen der Renten und somit fielen die Kurse. Der Anteil an Mischfonds wurde zum Ende des 1. Quartals reduziert.

Insgesamt ist das 1. Quartal 2022 durch das aktive Management als erfolgreich zu betrachten.

Ihr Rolf Klein

Detaillierte Informationen finden Sie unter https://tmd-ar.de/

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

schlägt Alarm")

{kind=link}