Vom Amtsgericht bestellte Rentenberater helfen Mitglieder der gesetzlichen Rentenversicherung. Die Honorarberatung zahlt sich oft um ein Vielfaches aus – auch Unternehmen und Finanzberater wissen deren Expertise zu schätzen.

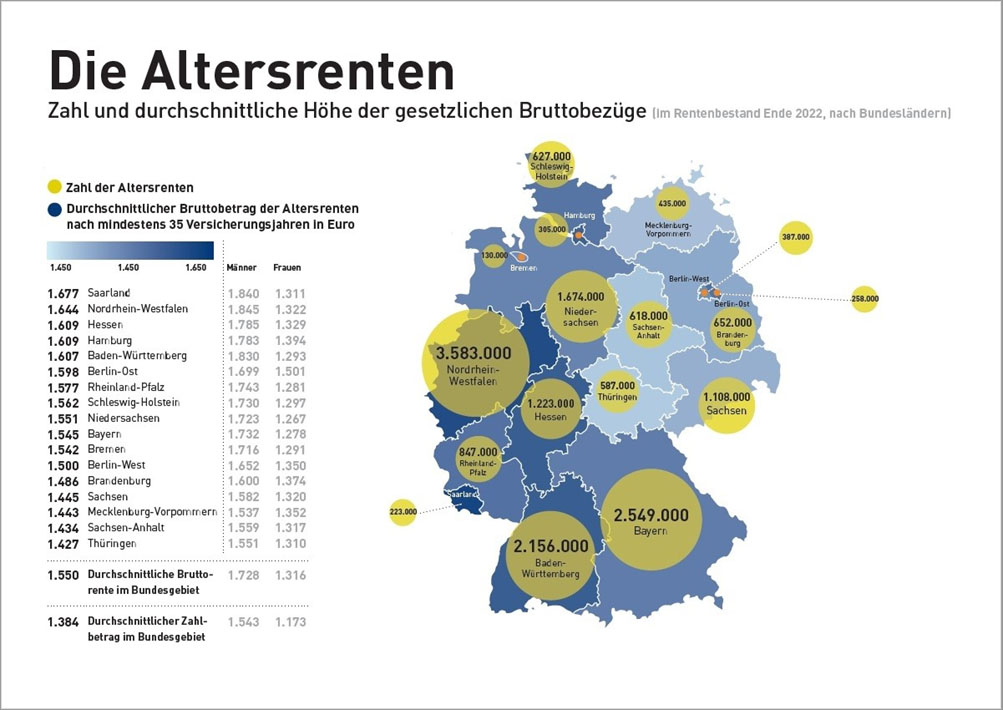

Zwischen den Bundesländern gibt es extreme Unterschiede in der Höhe der Bruttorenten. Nach einer Analyse der Deutschen Rentenversicherung für den Rentenatlas 2023 erhielten Männer in Nordrhein-Westfalen nach 35 Versicherungsjahren im Durchschnitt eine gesetzliche Monatsrente von 1840 Euro. In Thüringen betrug die durchschnittliche Monatsrente nach 35 Versicherungsjahren dagegen nur 1457 Euro.

Der große Unterschied zwischen Ost und West-Renten überrascht Wenige, da trotz einer höheren Bewertung der eingezahlten Beiträge durch einen Umwertungsfaktor die Gehälter und Löhne in Ostdeutschland noch deutlich unter Westniveau liegen. Überraschender ist dagegen, dass nicht die Rentner in den Bundesländern mit hohem Gehaltsniveau – die süddeutschen Flächenstaaten oder die Stadtstaaten – die Rentenspitze einnehmen, sondern Nordrhein-Westfalen und das Saarland (siehe Karte Rentenatlas). „Früher arbeiteten hier viele Männer in gut bezahlten Jobs im Bergbau und erhalten heute daraus vergleichsweise hohe Renten“, so die Begründung der Deutschen Rentenversicherung. Dies ist allenfalls die halbe Wahrheit. Zwar bekommen die ehemaligen „Kumpels“ im Bergbau höhere Renten, aber nicht wegen ihres hohen Einkommens, sondern vor allem aufgrund des „Anpassungsgeld Steinkohlebergbau“. Um soziale Härten infolge der Stilllegungen im deutschen Steinkohlenbergbau zu vermeiden, gewährt das Bundesamt für Wirtschaft und Ausfuhrkontrolle knappschaftlich Rentenversicherten aus Mitteln des Bundes und der Länder Nordrhein-Westfalen und Saarland auf Antrag Anpassungsgeld an Arbeitnehmer und Arbeitnehmerinnen des Steinkohlenbergbaus im Rahmen einer sogenannten Zuwendung.

© Deutsche Rentenversicherung

Viele Rentenbescheide sind fehlerhaft

Die Gesetze der gesetzlichen Rente sind komplex und vielschichtig und für Laien ohne Expertenwissen kaum zu überblicken. Geplante Reformen und Gesetzesänderungen sorgen zudem für Verwirrung. Wer jedoch nicht die entscheidenden Regelungen kennt und die dafür erforderlichen Nachweise einreichen kann, verliert unter Umständen hohe Rentenansprüche. Vom Amtsgericht bestellte Rentenberater bieten gegen ein Beratungshonorar Abhilfe. Vielen Menschen sind Aufgaben und Möglichkeiten eines Rentenberaters noch völlig unbekannt. Rentenberater geben Antworten auf Fragen wie: „Wurde Ihre Rente wirklich korrekt berechnet?“, „Was ist, wenn Sie – z.B. nach einem Unfall – nur noch eingeschränkt arbeiten können?“ oder „Wann sind Sie als Selbstständige/r versicherungspflichtig?“. Rentenberater sind unabhängige Experten für gesetzliche Renten- und Unfallversicherung, für soziales Entschädigungsrecht oder für Sozialversicherungs- und Schwerbehindertenrecht sowie für die betriebliche und berufsständische Versorgung. „Bei einer Vielzahl, der von uns geprüften Rentenbescheide finden wir immer wieder Fehler, die eine Korrektur erfordern – mit entsprechender Leistungserhöhung für die Versicherten“, sagt Thomas Neumann, der Präsident des Bundesverbandes der Rentenberater e.V. „Da findet sich fast immer etwas – beispielsweise Zeiten, die nicht oder falsch ausgewiesen oder Zuschläge, die nicht richtig berücksichtigt wurden.“ Wie bei Steuerbescheiden, so unterlaufen auch bei den Rentenbescheiden den Verantwortlichen Fehlern – oft, weil sie einfach nicht alle Daten zur Verfügung haben. Ihre Angaben und neuerdings die der digitalen Rentenübersicht, sind daher kritisch zu hinterfragen. Rentenbescheide sind nämlich noch komplizierter als Steuerbescheide. Und im Gegensatz zu einem Steuerbescheid, der sich lediglich mit einem Kalenderjahr befasst, wirkt ein Rentenbescheid für den Rest des Lebens. Das Problem: Rentner verlassen sich häufig darauf, dass die Berechnungen korrekt sind – immerhin kommen die ja von einer Behörde.

Rentenberater – wie Detektive im Behördendschungel

„Zu den klassischen Tätigkeitsfeldern zählen Verfahren zur Kontenklärung, auch anlässlich eines mit einem Scheidungsverfahren einhergehenden Versorgungsausgleichs, Einholung und Überprüfung von Rentenauskünften, Geltendmachung von Ansprüchen auf Alters- und Erwerbsminderungsrenten sowie Verfahren zur Klärung des sozialversicherungsrechtlichen Status der Mandanten, also die Klärung der Frage, ob ein abhängiges Beschäftigungsverhältnis oder eine selbständige Tätigkeit vorliegt“, erläutert Sabine Büchner, Rentenberaterin in Berlin-Charlottenburg. Dazu fordert die Rentenberaterin vom Sozialversicherungsträger oft die Akten ihrer Mandanten an. Aufgrund des für Laien zunehmend komplizierter werdenden Rentenrechts nimmt der Beratungsbedarf hinsichtlich einer optimalen Gestaltung des Eintritts in die Rente zu. Viele Angestellte erwägen beispielsweise vorzeitig in Rente zu gehen. Der Rentenabschlag beträgt 0,3 Prozentpunkte für jeden Monat des vorzeitigen Renteneintritts. Normalerweise gilt daher: Wer den Rentenbeginn um einen Monat vorzieht, bekommt zwar eine Monatsrente mehr. Dafür sind lebenslänglich alle Zahlungen um 0,3 Prozentpunkte geringer. Je älter man wird, desto weniger lohnt allerdings normalerweise der frühzeitige Rentenbezug. Nach 24 bis 28 Rentenjahren macht man durch die Abschläge finanziell ein schlechteres Geschäft. Mit den aktuell modellierten Rentensteigerungen ist das schon nach 19 bis 22 Jahren der Fall. Rentenberater kennen jedoch Kniffe, wie die Ansprüche für Frührentner optimiert werden können. „Zur Jahreswende wird dieser Zusammenhang einmalig außer Kraft gesetzt. Wer zum Januar 2024 den Rentenstart plant, und mit zusätzlichen 0,3 Prozent Abschlag auch schon ab Dezember 2023 erstmals Rente beziehen könnte, sollte das in den allermeisten Fällen mit kombiniertem Rentenantrag tun“, empfiehlt Verbandschef Neumann, Das bedeutet: Antrag auf Rente für langjährig Versicherte zum 01.12.2023 mit einer 10 Prozent-Teilrente in Kombination mit 100 Prozent Vollrente zum 1. Janiar 2024. „Nimmt man alle relevanten Berechnungsaspekte zusammen, summiert sich der Vorteil des Rentenbeginns im Dezember unterm Strich auf etwa 1.000 Euro für Durchschnittsverdienende und 2.000 Euro für Höherverdienende“, erklärt Neumann. Rentenberater werden nicht nur für Angestellte, sondern auch von Selbständigen und Gerichten beauftragt. Da sie zum Teil auch im Bereich der betrieblichen Altersvorsorge oder für berufsständische Versorgungswerke beraten, wird ihre Expertise auch von Unternehmen oder von Finanzberater in Anspruch genommen.

Was die Beratung durch Rentenberater kostet

Obwohl die komplexen Regelungen viele Fragen aufwerfen und die Betroffenen kompetente Beratung in ihrem Interesse benötigen, kennen viele Bürger diesen Berufstand nicht. Im Vergleich zu Steuerberatern oder Rechtsanwälte gibt kaum Rentenberater. Grundlage der Vergütung von Rentenberatern ist – wie bei Anwälten auch – das Rechtsanwaltsvergütungsgesetz. Die Kosten einer Rentenberatung hängen im Wesentlichen von dem zu behandelnden Sachverhalt und dem damit einhergehenden Aufwand ab. Einfluss nimmt auch, ob die Angelegenheit außergerichtlich, im Widerspruchsverfahren oder in Klageverfahren der 1. oder 2. Instanz erledigt werden kann. Befürchtungen vor den Honorargebühren sollten die Betroffene jedoch nicht von einer Kontaktaufnahme mit einer Rentenberaterin oder einem Rentenberater abhalten. Schließlich wird bereits im Rahmen der Anbahnung eines Mandats üblicherweise davor aufgeklärt, mit welchen Kosten die Ratsuchenden zu rechnen haben. Andernfalls sollte das Thema ohne scheu direkt angesprochen werden. Die Kosten der Rechtsberatung oder Prozessvertretung durch Rentenberaterinnen und Rentenberater können unter Umständen auch von Ihrer Rechtsschutzversicherung erstattet werden. Ob und in welcher Höhe eine Erstattung stattfindet, hängt von Ihrer Versicherungspolice ab. Zudem besteht die Möglichkeit der Kostenerstattung für Rechtsmittelverfahren durch den Versicherungsträger selbst, sofern das Verfahren (Widerspruch, Klage, Berufung) erfolgreich war.

Vom Versicherungsvermittler zum Rentenberater?

Die Dienste der Rentenberater sind gefragt, auch weil das Angebot an diesen Experten knapp ist. Ihre genaue Anzahl wird nicht ermittelt, dürfte sich nach Schätzungen jedoch im oberen dreistelligen Bereich liegen. Rentenberater ist eine geschützte Berufsbezeichnung. Um als Rentenberater zugelassen zu werden ist laut dem Rechtsdienstleistungsgesetz (RDG) der Nachweis dieser theoretischen Sachkunde erforderlich. Einen Bedarf an zusätzlichen Rentenberater sehen die Deutsche Makler Akademie (DMA) in Bayreuth und das Campus Institut bei München und bieten seit Mitte 2017 den Sachkundelehrgang Rentenberater/in an. „Zudem benötigen die Teilnehmer einen Praxisnachweis“, so Rentenberaterin Büchner. Der Nachweis der praktischen Sachkunde erfordert formal eine zweijährige qualifizierte Berufserfahrung bei einem Rentenberater, häufig werden aber vergleichbare Tätigkeiten angerechnet. Der zuständige Amtsrichter oder in einigen Bundesländern das Landessozialgericht entscheidet, ob der praktische Nachweis ausreicht. Sich im Bereich der komplexen Rentengesetze auszukennen, verlangt ein umfangreiches Wissen. Für den Nachweis der notwendigen Unterlagen, etwa für versicherungsrelevante Zeiten, ist auch ein detektivischer Spürsinn, Ausdauer und ein diplomatischer Umgang mit Behörden hilfreich. Angesichts der ständig wieder aufflammenden Diskussion um ein Provisionsverbot könnte für den einen oder anderen Vermittler die Ausbildung zum Rentenberater ein gutes Zukunftsinvestment für einen spannenden Beruf sein.

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

{kind=link}