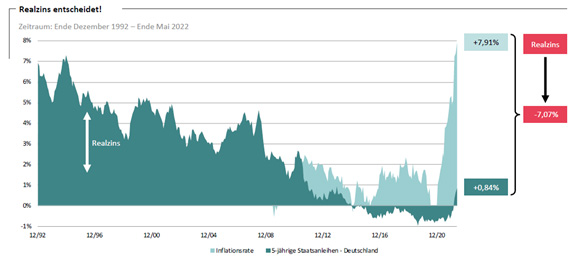

Bei der zu beobachtenden Entkoppelung von Nominalrenditen und Inflation scheinen Anleger gut beraten, wenn sie auf den Realzins achten. Der Kaufkrafterhalt ist die unterste Verteidigungslinie der Kapitalanlage. Das aber geht nicht ohne mehr Risiko. Einsteigen an den Kapitalmärkten, oder nicht?

Quelle: DWS

Die Unsicherheiten sind erhöht. Gerade die Invasion in der Ukraine führt zu vielen Unabwägbarkeiten. So könnte die Inflation in Folge steigender Rohstoffpreise weiter zulegen, was den Kaufkraftverlust verstärken würde, gleichzeitig aber auch zu einer Schwächung der Konjunktur und in der Folge der Unternehmensgewinne führen kann, was schlecht für die Aktienkurse wäre.

Die Historie zeigt, dass sich dies über alle Höhen und Tiefen hinweg gelohnt hat, aber es gab auch schmerzliche Perioden dazwischen. Dabei gilt aber die eiserne Regel der Kapitalanlage: Wer mehr Rendite will, muss bereit sein, höhere Risiken in Form höherer Kursschwankungen in Kauf zu nehmen. Damit geraten die Aktienmärkte in den Blickpunkt. Wer in Aktien investiert, investiert in Anteile an Unternehmen, und beteiligt sich damit am unternehmerischen Ertrag ebenso wie am unternehmerischen Risiko.

Höhen und Tiefen am Beispiel des Euro STOXX 600, der die 600 größten Unternehmen aus 17 europäischen Ländern enthält.

Quelle: Datastream, AllianzGI Global Capital Markets & Thematic Research. Wertentwicklungen der Vergangenheit erlauben keine Prognose für die Zukunft.

Stand: 20.04.2022

Einsteigen oder Abwarten? Das ist also die Frage.

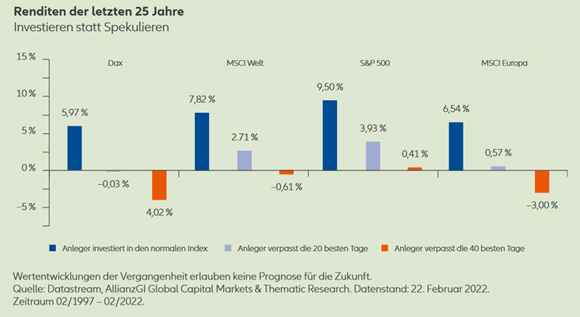

Verhaltensökonomisch betrachtet keine einfache Entscheidung, denn die typischerweise vorherrschende Risikoaversion führt dazu, dass Anleger möglicherweise zu lange warten. Die Verlustaversion ist einfach zu stark. Das kann aber dazu führen, dass Rendite liegen bleibt. Die Vergangenheitsbetrachtung verdeutlicht dies (Schaubild 3): Hatte ein Anleger über die letzten 25 Jahre z. B. in den globalen Aktienmarkt, der hier mit dem MSCI Welt abgebildet wurde, investiert, dabei aber die besten 20 Tage an der Börse verpasst, erzielte er eine Durchschnittsrendite von jährlich 2,7 %. Verpasste er sogar die besten 40 Tage, musste er einen Verlust von 0,6 % pro Jahr hinnehmen. War er dagegen die ganze Zeit investiert, konnte er sich über knapp 8 % p. a. freuen.

Natürlich ist das der Blick in den Rückspiegel. Die Vergangenheit wird sich kaum 1:1 wiederholen, aber der Blick ist lehrreich, weil er die Kosten des Abwartens veranschaulicht. Diese „Kosten“ können nur reduziert werden, indem man nicht abwartet, sondern langfristig investiert!

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

schlägt Alarm")

{kind=link}