")

Euro-Krise, Energieknappheit, Inflation: Die Wirtschaft steht ordentlich unter Druck. Was die Europäische Zentralbank damit zu tun hat, erklärt Heinz-Werner Rapp, Gründer und Leiter des Feri Cognitive Finance Institute.

Europa leidet unter Rekordinflation und massiv steigenden Energiepreisen. Das Tanken ist teuer wie nie, anstehende Heizkostenabrechnungen werden zum finanziellen Drahtseilakt. Ausgehend von Russland und seinem Alleinherrscher Wladimir Putin droht inzwischen ein massiver Erdgasschock, der Europa in eine schwere Rezession stürzen könnte. Das ist der offen sichtbare Teil einer komplexen Gesamtproblematik, die Europa derzeit massiv unter Druck setzt. Die zugehörige, scheinbar einfache Erklärung liefert die Politik mit einem simplen Narrativ: Schuld an der gesamten Misere ist der Kriegsgewinnler Putin, der durch Drehen am Öl- oder Gashahn weltweit die Inflationsraten nach oben treibt. Dieses schlichte Narrativ klingt zwar für viele Bürger plausibel, ist aber gleich aus mehreren Gründen falsch oder zumindest grob irreführend.

Zusatzsteuer für Bürger

Viele der Probleme, mit denen sich Europa heute konfrontiert sieht, sind hausgemacht. Deren Wurzeln reichen oftmals weit in die Zeit vor dem Ukraine-Krieg zurück, und viele dieser Wurzeln liegen unmittelbar bei der EZB. Ausdrücklich soll an dieser Stelle nicht das politische Versagen verschiedener Bundesregierungen thematisiert werden, das Deutschland und seine Wirtschaft in eine fatale Abhängigkeit von russischem Erdgas gebracht hat. Dieses Versäumnis ist schlimm genug, muss aber an anderer Stelle erörtert werden. Hier steht vielmehr der finanzielle „Dreifachschocker“ im Vordergrund, den die expansive – und zunehmend fahrlässige – Geldpolitik der EZB ausgelöst hat. Dieser dreifache Schock hat sich inzwischen zu einer veritablen „Zusatzsteuer“ ausgewachsen und geht einher mit massiven Vermögensverlusten vieler Bürger.

Worin genau bestehen diese drei Schocks, die ein Durchschnittsbürger heute – zusätzlich zu erhöhten Benzin- und Gaspreisen – auszuhalten hat?

1. Die langjährige Negativzins-Politik der EZB

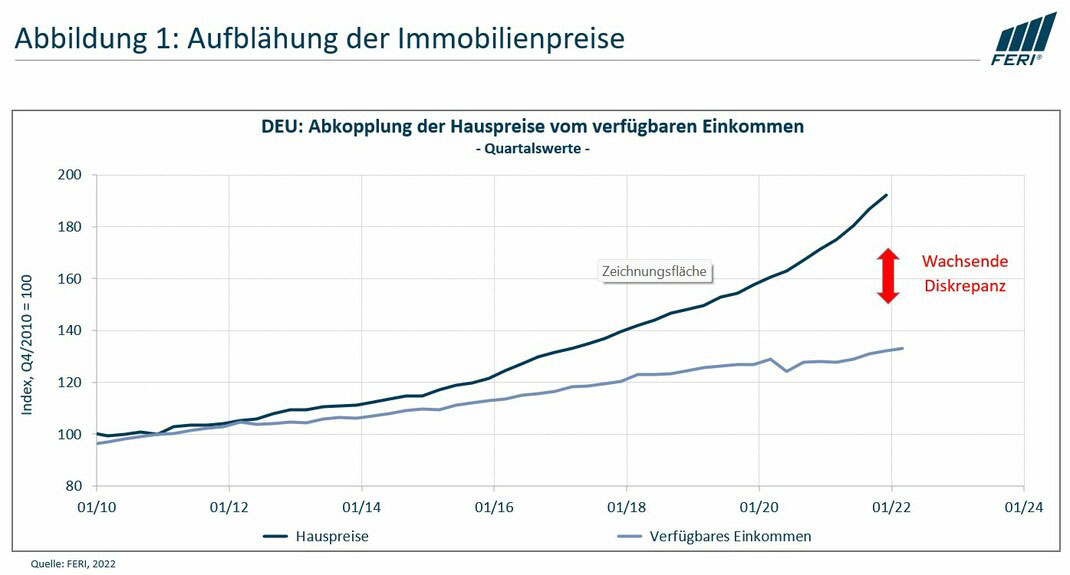

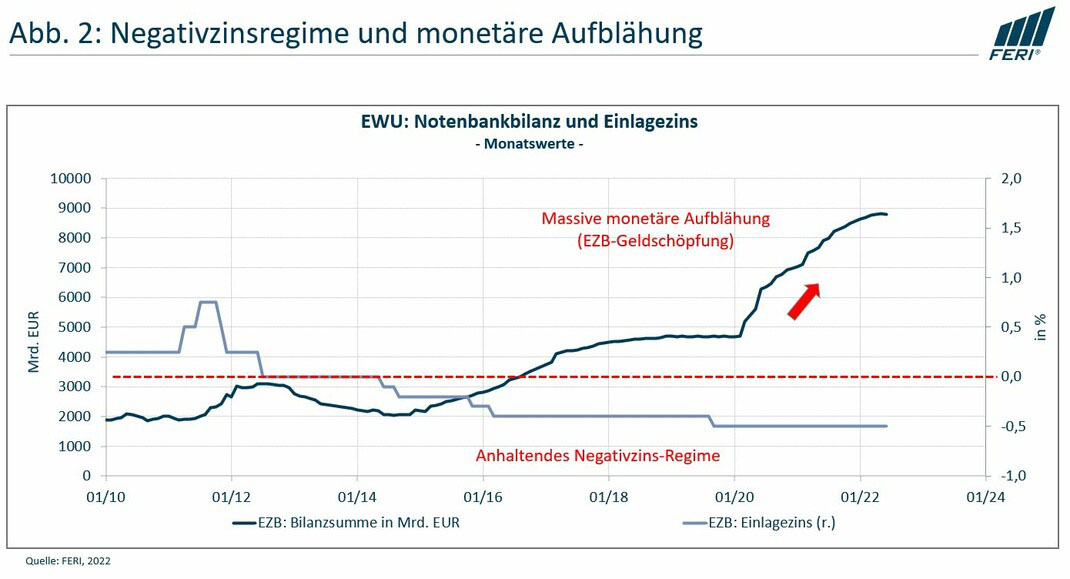

Negative Zinsen sind nach Ansicht vieler Experten „geldpolitischer Blödsinn“. Sie untergraben die gesamtwirtschaftliche Lenkungswirkung des Zinses und konterkarieren eine rationale Allokation knapper Ressourcen. Zudem entfalten Negativ-Zinsen sehr gefährliche sozial- und verteilungspolitische Effekte. Sie induzieren – und alimentieren – die sorglose Aufnahme von Schulden, was in vielen Sektoren irrationale Fehlentwicklungen auslöst. Letztlich wird die Entstehung spekulativer Vermögensblasen begünstigt – oftmals stark konzentriert im Immobiliensektor. In der Tat zeigen die Preise für Wohnimmobilien in Deutschland seit rund zehn Jahren – also seit Beginn der Tiefzinsphase der EZB – einen Aufwärtstrend, der signifikant über dem Anstieg der verfügbaren Einkommen in dieser Zeit liegt.

Mit anderen Worten: Relativ zur wirtschaftlichen Leistungsfähigkeit haben sich Immobilien sehr deutlich aufgewertet – bis zu einem Niveau, bei dem selbst die Bundesbank vor den Risiken einer Immobilienblase warnt. Zusätzlich sind im gleichen Zeitraum auch die Mieten stark angestiegen. Beide Effekte sind zwar erfreulich für Immobilienbesitzer, aber sehr viel weniger erfreulich für Durchschnittsbürger, die sich zu heutigen Preisen weder den Bau, den Kauf oder auch nur das Anmieten einer Wohnimmobilie leisten können.

In vielen Regionen liegt der Anteil des Arbeitseinkommens, der für Miete ausgegeben werden muss, auf Niveaus, die mit der normalen Lebens- und Einkommensrealität nicht mehr vereinbar sind. Bereits dieser Punkt ist für viele Menschen gleichbedeutend mit einer äußerst restriktiven Zusatzsteuer: Das Grundbedürfnis „Wohnen“ wird dabei heute – verglichen mit früheren Jahren – mit überproportionalen finanziellen Belastungen belegt. Die Geldpolitik der EZB hat dazu einen wesentlichen Teil beigetragen: Durch eine langjährige Politik anhaltender Negativzinsen, verstärkt durch die enorme monetäre Aufblähung über das sogenannte „Quantitative Easing“.

2. Vermögenserosion in Europa – Der Euro als Weichwährung

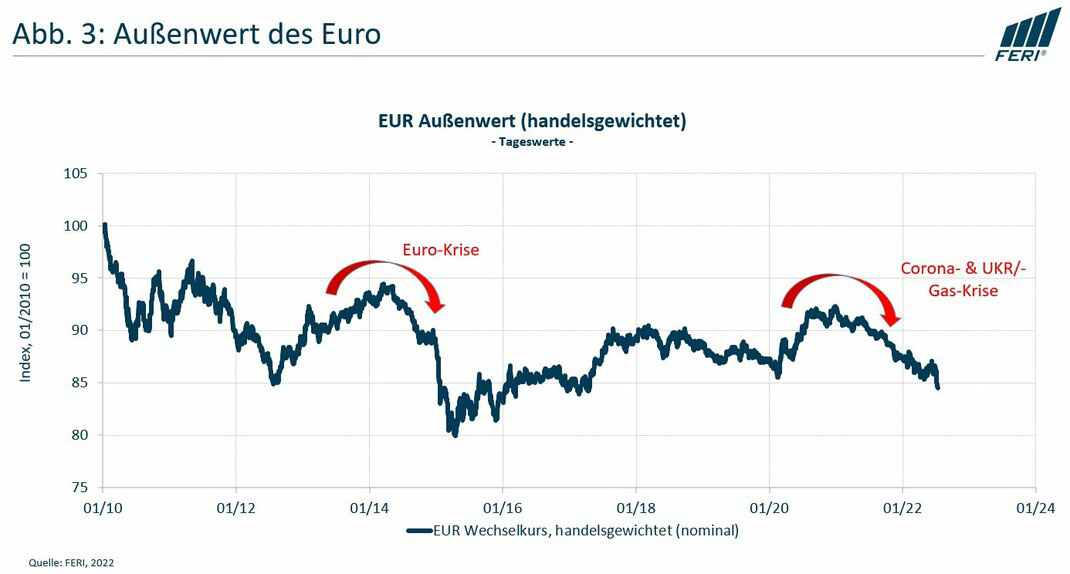

Der zweite Punkt zeigt sich erst bei etwas genauerer Betrachtung, und nur im internationalen Vergleich. Bekanntlich wurden den Deutschen bei Gründung der Europäischen Währungsunion in Aussicht gestellt, die EZB werde hinsichtlich Qualität der Geldpolitik das Vorbild Bundesbank noch übertreffen. Damit einher ging die Parole, der Euro werde „mindestens so stabil wie die D-Mark“. Diese Behauptung entpuppt sich heute, nicht wirklich überraschend, als reines Wunschdenken. Strukturelle Probleme, schlechte Wirtschaftspolitik und mehrfache Krisen der Eurozone, gepaart mit einer extrem expansiven Geldpolitik der EZB, haben den Außenwert des Euro in den letzten Jahren systematisch ausgehöhlt. Relativ zu einem globalen Währungskorb hat der Euro seit 2010, in mehreren Schüben, rund 15 Prozent abgewertet.

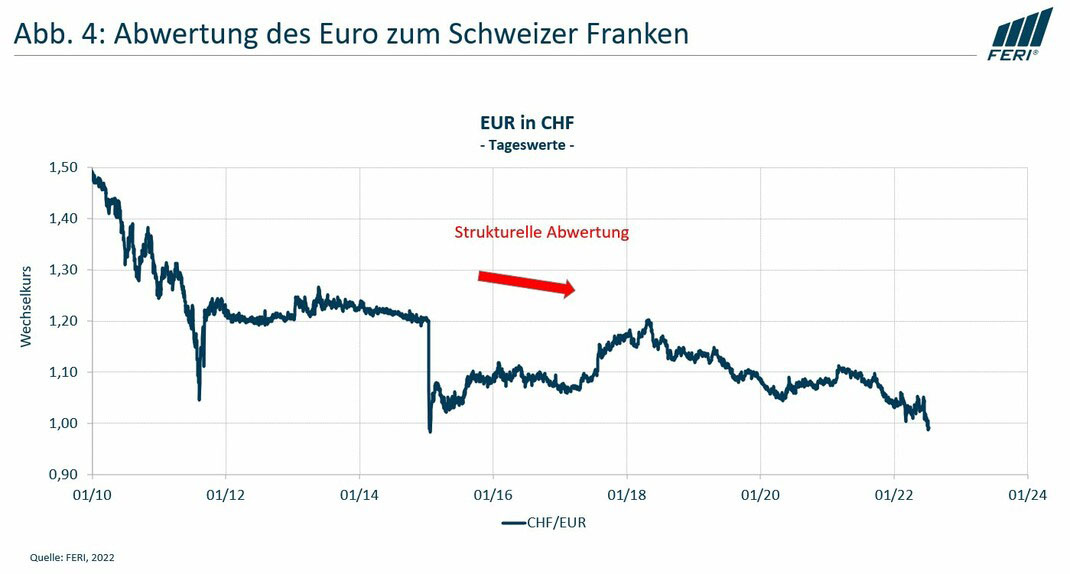

Betrachtet man den Schweizer Franken (SFR), der im Hinblick auf Geldwertstabilität so etwas wie das Pendant der früheren DM war, so zeigt sich ein dramatisches Ergebnis: Per JuIi 2022 hat der SFR die Parität zum Euro nicht nur erreicht, sondern sogar durchbrochen. Ausgehend von einem Startwert von 1,60 SFR je Euro im Januar 1999 (Zeitpunkt der Euro-Einführung) hat der Euro zum Franken über 40 Prozent abgewertet. Anders ausgedrückt: Der Euro müsste um mehr als 60 Prozent steigen, um wieder das damalige Wechselkursniveau zu erreichen, was natürlich völlig aussichtslos erscheint.

Um das Ausmaß dieser Erosion zu verdeutlichen, ist folgende Rechnung hilfreich: Ein Investor, der vor genau 15 Jahren 60.000 Euro in Schweizer Franken angelegt hätte, hätte heute ein Vermögen von knapp 100.000 Euro und wäre folglich (in Euro) über 60 Prozent reicher. Dies entspricht einer jährlichen Wertsteigerung (Performance) von immerhin rund 3,3 Prozent, wohlgemerkt ohne Vereinnahmung eventueller Zinsen.

Auch eine Vergleichsrechnung auf Basis des US-Dollar (USD) fällt für Euro-Investoren sehr ernüchternd aus: Hier beträgt der Vermögenszuwachs in Euro nach 15 Jahren USD-Anlage per heute immerhin noch mehr als 30 Prozent, und auch der USD nähert sich aktuell der Euro-Parität. Der enorme Wertverfall von Euro-Guthaben, relativ zu Alternativanlagen in einer stabilen Währung wie SFR, ist atemberaubend. Deutsche Urlauber in der Schweiz spüren diesen Kaufkraftverlust seit Jahren direkt in ihrer Reisekasse. Der normale Bürger, der seine Ausgaben überwiegend in Euro begleicht, nimmt diese Währungserosion jedoch nur sehr eingeschränkt wahr.

Aus einer ökonomischen Perspektive wird das zentrale Problem schnell erkennbar: Die Mutation des Euro in eine Schwachwährung südeuropäischer Prägung ist gleichbedeutend mit einer heimlichen Vermögenssteuer von etwa 3 Prozent, die Jahr für Jahr das reale Geldvermögen der Euro-Bürger mindert und peu à peu entwertet. Besitzer von Sachwerten wie Immobilien oder global investierende Anleger werden diesen schleichenden Vermögensverfall zwar nur eingeschränkt wahrnehmen. Dennoch halten viele Bürger – speziell in Deutschland – den Großteil ihrer Vermögenswerte relativ bargeldnah in Euro, etwa in Form von Lebensversicherungen, Sparbriefen oder künftigen Renten. Die kontinuierliche Abwertung des Euro wirkt so für Normalbürger wie eine Zusatzsteuer, die im Zeitverlauf einen veritablen (relativen) Vermögensverlust erzeugt.

Auch für diese breite Vermögenserosion trägt die EZB eine erhebliche Mitverantwortung. Denn: Entgegen allen früheren Versprechen hat die Euro-Notenbank seit langem aufgegeben, eine wirklich stabilitätsorientierte Geld- und Währungspolitik zu betreiben. Stattdessen hat sich die EZB in die Rolle eines „Euro-Retters“ drängen lassen, der sowohl strukturelle Krisen als auch politische Wünsche schwacher Euro-Länder immer wieder mit dem Drucken von neuem Geld beantwortet. Ob dies die Euro-Zone tatsächlich stabilisiert (wie die EZB stets betont) oder letztlich noch fragiler gemacht hat, wird die Zukunft zeigen.

Dennoch bleibt die bittere Erkenntnis, dass die systematische Weichwährungspolitik der EZB für viele Bürger den Effekt einer verdeckten Vermögenssteuer hat. Das auf diese Weise schwindende reale Geldvermögen wird sich in den kommenden Jahren noch sehr negativ bemerkbar machen, in Form reduzierter Kaufkraft, sinkender Ersparnisse und fehlender Altersrücklagen, die angesichts des demografischen Wandels in Europa dringend gebraucht würden.

3. Inflation als unfaire Zusatzsteuer

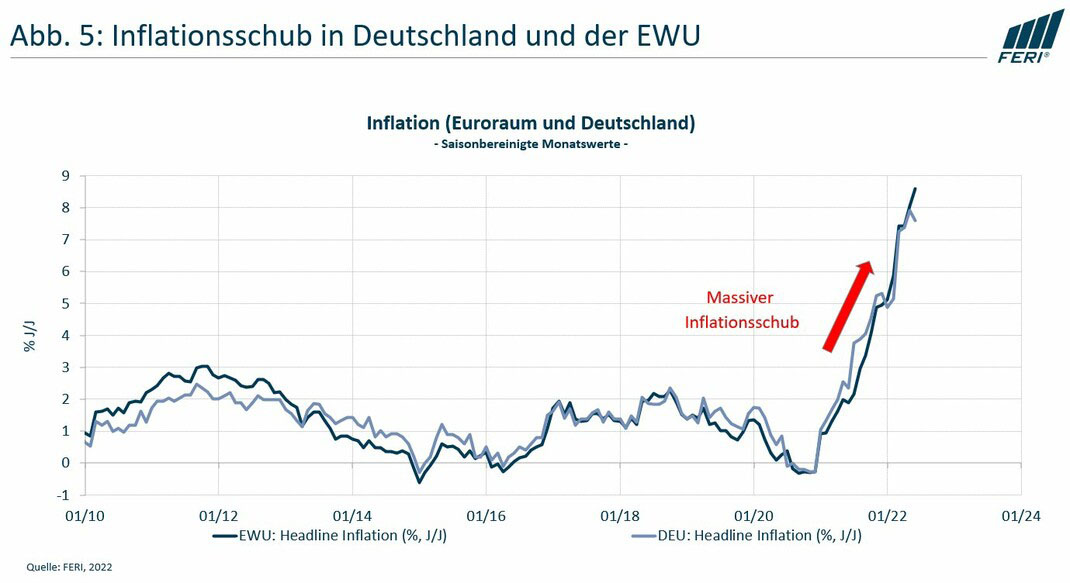

Der dritte Zusatzschocker ist zwar der offensichtlichste, dennoch findet auch dazu kein objektiver Diskurs statt, schon gar nicht hinsichtlich der möglichen Verstrickung der EZB. Denn: Seit rund 12 Monaten verzeichnen sowohl Deutschland als auch die Euro-Zone einen massiven Anstieg der Inflationsraten. Zuletzt erreichte die Inflationsrate in der EWU ein Allzeit-Hoch von 8,6 Prozent und in Deutschland immerhin noch von 8,2 Prozent, nach zuvor 8,7 Prozent (letzte Daten jeweils Juni 2022).

Dieser enorme Preisschub ist in den letzten 40 Jahren ohne Beispiel und hat viele Bürger – aber auch Politiker und Notenbanker – sehr kalt erwischt. Bezeichnend ist die unrühmliche Rolle der EZB und ihrer Präsidentin Christine Lagarde, die über viele Monate hinweg die außergewöhnliche Inflationsdynamik schlicht ignoriert oder gebetsmühlenhaft als „nur vorübergehend“ bagatellisiert hatten. Lange Zeit veröffentlichte die EZB haltlose Inflationsprognosen, die für 2022 einen Preisanstieg von lediglich rund 3 Prozent unterstellten – trotz stark steigender Energiepreise und einer gleichzeitigen Zunahme anderer preistreibender Faktoren.

Inzwischen muss die EZB-Spitze sich in diesem Punkt deutlich korrigieren, allerdings ohne jede Erklärung oder Aufarbeitung der vorherigen Prognosefehler. Um es deutlich auszudrücken: Wenn eine wichtige Institution wie die EZB, die eine Vielzahl hochbezahlter Analysten beschäftigt und deren Hauptfunktion die Kontrolle der Geldwertstabilität sein sollte, sich derart eklatante Fehlprognosen leistet (statt 3 Prozent Inflation knapp 9 Prozent), dann sollten alle Verantwortlichen sehr ernsthaft über ihre Kompetenz und die Qualität ihrer Amtsführung nachdenken.

Doch nichts davon passiert. Stattdessen verbreitet die EZB – ebenso wie die etablierte Politik – weiter das Narrativ, die aktuellen Inflationsschübe seien (mehr oder weniger ausschließlich) dem russischen Angriffskrieg gegen die Ukraine geschuldet. Putins Drehen an der Öl- und Gasschraube und andere Effekte des Kriegs seien verantwortlich dafür, dass die Inflation in Europa auf immer neue Rekordwerte geklettert ist. Seltsam nur, dass die Inflationsraten bereits Monate vor der russischen Invasion deutlich angestiegen sind. Ebenfalls seltsam, dass viele Marktbeobachter bereits Ende 2021 vor einem starken Inflationsanstieg für 2022 gewarnt hatten. Wie passt das zusammen?

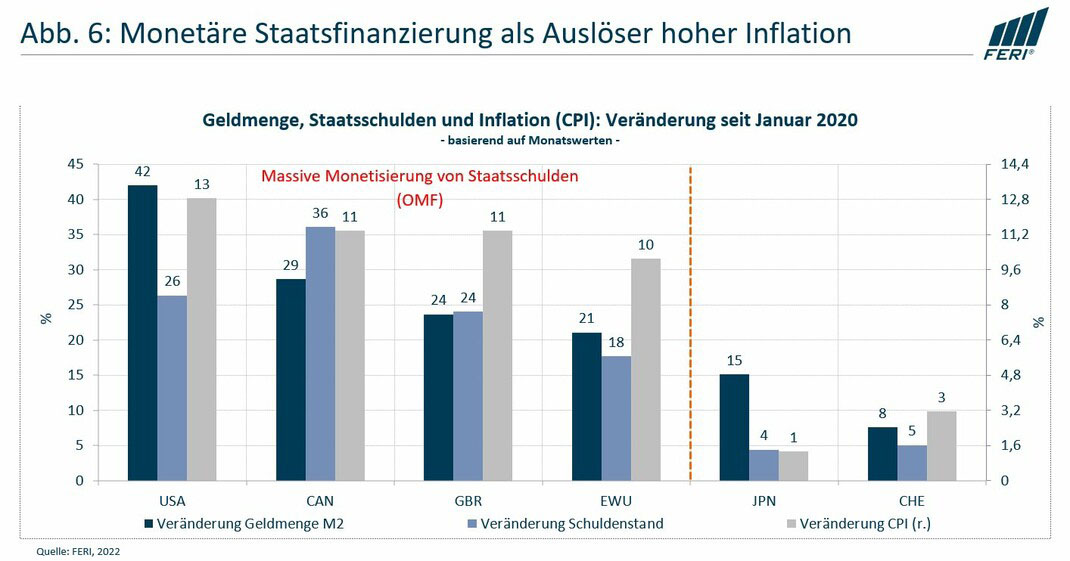

Das Rätsel ist schnell gelöst: Der zentrale Auslöser des aktuellen Inflationsschubs, der ja auch in anderen Ländern zu beobachten ist, liegt vor allem in der ungehemmten monetären Aufblähung der Vorjahre, angetrieben durch massive Geldschöpfung vieler Notenbanken. Speziell in den beiden Pandemiejahren 2020 und 2021 wurden in den USA, Großbritannien und der Euro-Zone großvolumige Konjunkturprogramme geschnürt (Umfang oft über 20 Prozent des BIP), die faktisch durch massive Geldschöpfung der jeweiligen Notenbanken finanziert wurden. Dieser Vorgang ist im Kern monetäre Staatsfinanzierung, bekannt auch als „Overt Monetary Financing“ (OMF).

Dazu muss man wissen: OMF ist eines der sichersten Rezepte zur Inflationserzeugung. Denn: Werden Staatsausgaben in großem Umfang mit neu gedrucktem Geld bezahlt, gelangt dieses neue Geld direkt (ohne Umwege und Streuverluste) in den Wirtschaftskreislauf. Je höher der Anteil des OMF an den Gesamtausgaben, umso stärker müssen zwingend auch die Preise im Wirtschaftssystem steigen. Genau dieser Mechanismus wurde vor zwei Jahren aktiviert – nicht nur in Europa, sondern auch in den USA und Großbritannien. Die logische Konsequenz ist seit Mitte 2021 eine scharf ansteigende Inflation in genau diesen Ländern, wie die grafische Auswertung sehr klar verdeutlicht.

Damit sollte klar sein: Auch am massiven Anstieg der Inflation in der Euro-Zone trägt die EZB einen entscheidenden Anteil. Zuerst durch Zünden der „OMF-Geldbombe“, danach durch ignorantes Abwarten sowie kontrafaktisches Verharmlosen und Umdeuten akuter Inflationsrisiken. Auch wenn der Ukraine-Krieg eine zusätzliche Verschärfung der Preisdynamik zur Folge hat, so steht am Anfang der Wirkungskette unzweifelhaft die massive monetäre Aufblähung durch die EZB.

Inflation zählt zu den unsozialsten Phänomenen, die eine Volkswirtschaft heimsuchen können. Denn: Inflation bewirkt eine Umverteilung von Vermögen, begünstigt den verschuldeten Staat zu Lasten seiner Bürger, führt zu einer Besteuerung von Scheingewinnen und „kalter Progression“, verschärft soziale Ungleichheit und erhöht ganz generell gesellschaftliche Spannungen. Inflation nützt den Vermögenden (Besitzer von Sachwerten), während sie für Durchschnittsbürger wie eine unfaire Zusatzsteuer wirkt. Genau hier liegt das Problem: Inflation in der derzeitigen Höhe kann von vielen Bürgern weder überwälzt noch kompensiert werden.

Sie zwingt viele Menschen zu Einschränkungen und macht oftmals einschneidenden Konsumverzicht und harte Einsparungen erforderlich. Die Wirkung ist so, als ob plötzlich neue Sondersteuern auf Benzin und Mobilität, Lebensmittel und Gebrauchsgüter, Baustoffe und Möbel, Autos und Wohnungen erhoben würden.

Fatale Wirkungen unsolider Geldpolitik

Als Fazit bleibt festzuhalten: Die Wirkungen unsolider oder unqualifizierter Geldpolitik einer Zentralbank auf die Finanz- und Vermögenssphäre der Bürger sind weitaus gravierender, als in der Öffentlichkeit bekannt oder unterstellt. Viele Bürger kennen nicht die echten Wirkungsmechanismen einer enthemmten Geldpolitik, die sich auf Geldschöpfung und monetäre Aufblähung konzentriert anstatt auf die Stabilität des eigenen Geldes. Die komplexen Effekte der monetären Verwässerung, die unter anderem auch die EZB seit einigen Jahren betreibt, sind keinesfalls trivial.

Klar monetär bedingte Phänomene – wie hohe Inflation oder schleichende Abwertung der Währung – wirken faktisch wie eine Zusatzsteuer, die aber meist nicht als solche wahrgenommen wird. Die direkten und indirekten Nebenwirkungen unsolider Geldpolitik schädigen die Vermögenssubstanz und beeinträchtigen direkt die Lebensbedingungen sehr vieler Bürger. Mehr Offenheit und ein stärkerer öffentlicher Diskurs zu diesen Problemen wären wünschenswert. Daneben sollte insbesondere die EZB dazu übergehen, die Folgen des eigenen Handelns selbstkritischer und mit mehr inhaltlicher Kompetenz zu reflektieren. Vor allem aber sollte die EZB, als Zentralbank der gesamten Eurozone, damit aufhören, den scheinbar einfachen Weg einer Weichwährung zu verfolgen.

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

")

{kind=link}