")

Die Produktion ist auf fast allen Minen wieder voll angelaufen, die Bilanzen sind äußerst gesund und die Explorationserfolge beginnen den Shareholder Value erheblich zu steigern. Erfahren Sie mehr dazu im Beitrag der Earth Resource Investment Group.

Nach einem schwierigen 2021 für Edelmetallanleger erholten sich die Edelmetallpreise im ersten Quartal 2022, zunächst als Reaktion auf die anhaltende globale Inflation und die wachsenden geopolitischen Spannungen, bevor sie nach dem Einmarsch russischer Truppen in die Ukraine am 24. Februar in die Höhe schnellten. Das „sichere Hafen“-Attribut ließ den Goldpreis Anfang März ein 19-Monats-Hoch von US-Dollar 2053 je Unze erreichen. Dies war jedoch nur von kurzer Dauer, und der Preis pendelte sich wieder auf das Niveau vor der Invasion ein, als die US-Notenbank am 16. März eine Zinserhöhung um 0,25 Prozentpunkte beschloss – die erste Erhöhung seit Dezember 2018. Wie bei früheren Zinserhöhungszyklen schwächelte der Goldpreis bis zur Ankündigung der ersten Zinserhöhung und legte dann nach der Ankündigung zu. Diesmal war es nicht anders, und der Goldpreis setzte seinen Aufwärtstrend nach der Ankündigung fort. Am Ende des ersten Quartals hatte der Goldpreis seit dem 1. Januar 2022 um 6,8 % und der Silberpreis um 7,1 % zugelegt.

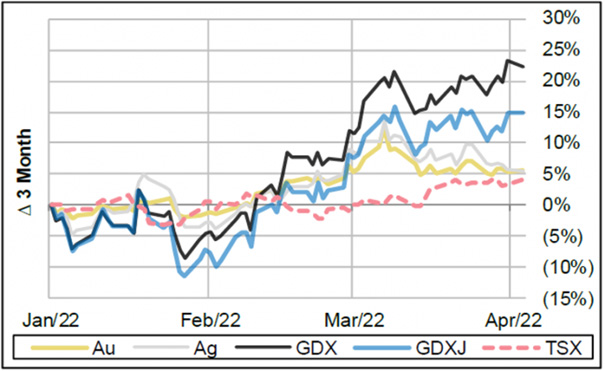

Nach einem langsamen Start erholten sich die Edelmetallaktien ab Mitte Februar nach der Veröffentlichung der Quartalsergebnisse für das vierte Quartal, die zeigten, dass sich die Unternehmen trotz des Kosteninflationsdrucks weiterhin in einer sehr guten Verfassung befinden. Der von den großen Unternehmen dominierte GDX-Aktienindex beendete das Quartal mit einem Plus von 24 %, während der von mittleren und kleinen Unternehmen dominierte GDXJ-Index das Quartal mit einem Plus von 12 % beendete (Grafik). In diesem Umfeld gewann der Anteilpreis des Earth Gold Fund UI 10,89% hinzu.

Grafik: Performance der Edelmetalle und unterliegender Akienindizes

Quelle: Cormark, Au=Gold, Ag=Silber, GDX=VanEck Gold Miners ETF, GDXJ=VanEck Junior Gold Miners ETF, TSX=Toronto Stock Exchange

Edelmetallaktien haben nun den größten Teil der Underperformance der Composite-Indizes aus dem Jahr 2021 wieder wettgemacht. Der S&P/TSX Global Gold-Sektor begann eine Outperformance, nachdem das S&P/TSX Global Gold/S&P/TSX-Ratio Anfang des Jahres aus einer Basis ausgebrochen war und scheint an einer größeren Einjahresbasis zu arbeiten, was darauf hindeutet, dass Goldaktien eine längere Periode relativer Outperformance haben könnten.

Die starke Performance der Goldaktien im ersten Quartal 2022 beschränkte sich fast ausschließlich auf die großen liquiden Goldaktien wie Newmont, Barrick, Agnico-Eagle sowie auf die Royalty- Firmen. Dies ist typisch für die Anfangsphase eines Erholungszyklus bei Goldaktien, auf die traditionell eine starke Performance der Small- und Mid-Cap-Produzenten folgt. Auf relativer Basis scheinen die Large-Cap-Unternehmen „Seniors“ und die Royalty-Unternehmen jetzt stark überbewertet zu sein.

Ausblick für Goldaktien

Viele der im Earth Gold Fund UI enthaltenen Unternehmen werden derzeit mit EV/EBITDA-Multiplikatoren von 4,0x oder weniger und P/NAV-Multiplikatoren von 0,5-0,6x gehandelt mit besseren Wachstumsaussichten als die grösseren Goldunternehmen und haben dabei sehr solide Bilanzen. Einige der mittleren Unternehmen werden mit freien Cashflow-Renditen von fast 20 % im Jahr 2022 gehandelt, wenn man von Spot-Gold- und -Silberpreisen ausgeht, und mit weit über 10 %, wenn man von einem Goldpreis von US-Dollar 1.800 je Unze und einem Silberpreis von US-Dollar 23 je Unze ausgeht. Auch wenn es frustrierend ist, dass die Performance der kleineren Produzenten den großen Firmen traditionell hinterherhinkt, so ist es doch sehr beruhigend, dass diese Aktien selbst dann, wenn der Goldpreis im Laufe des Jahres nicht deutlich ansteigt, sehr gut abschneiden dürften, vor allem auf relativer Basis – angesichts der Bewertungslücke und der erwarteten Katalysatoren im Laufe des Jahres.

Im Allgemeinen sind Edelmetallaktien angesichts der sehr attraktiven Multiplikatoren nach wie vor deutlich überverkauft. Die Gold- und Silberpreise diskontieren immer noch Goldpreise, die etwa 15-20 % unter den aktuellen liegen. Nach der COVID-19- Krise ist die Produktion auf fast allen Minen wieder voll angelaufen, die Bilanzen sind äußerst gesund und die Explorationserfolge beginnen den Shareholder Value erheblich zu steigern, insbesondere bei kleinen und mittleren Unternehmen, was bisher vom Markt fast völlig ignoriert wurde. Wir haben selten gesehen, dass Bergbauaktien zu so niedrigen Preisen gehandelt wurden. Es könnte jedoch noch eine anhaltende Aufwärtsbewegung des Goldpreises erforderlich sein, bevor sich die Anleger wieder dem Sektor der Goldaktien zuwenden.

Portfolio

Der Earth Gold Fund UI soll weiterhin voll investiert bleiben. Im ersten Quartal des Jahres sank die Gewichtung des Fonds in Goldaktien auf 74% (78% per Ende Q4 2021), nachdem sowohl Gold Fields als auch SSR Mining verkauft wurden. Die Erlöse wurden verwendet, um die Gewichtung des Fonds in Silberaktien zu erhöhen, die im Laufe des Quartals auf 24 % (20 %per Ende Q4 2021 und 15 %per Ende Q3 2021) stieg, was in erster Linie auf die Aufstockung von Pan American Silver und Hochschild zurückzuführen ist. Auch Kinross Gold wurde aufgrund der Schwäche nach der Aussetzung des Bergbaubetriebs in Russland gekauft (Kinross hat seitdem seine russischen Assets verkauft). Der Fonds konzentriert sich weiterhin auf stark unterbewertete mittlere und kleine Unternehmen.

Hinweis: Der Earth Gold Fund UI ist zu 5% in meiner Fonds-Vermögensverwaltung Target Managed Depot AR enthalten. Siehe auch: www.tmd-ar.de

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

schlägt Alarm")

")

{kind=link}