Zinsen spielen Wiederauferstehung. Die Inflation wirft dennoch nicht das Handtuch. Was das für Aktien- und Anleihenmärkte bedeutet, erklärt Baader-Bank-Chefanalyst Robert Halver.

Die US-Wirtschaft ist robust und deren Jobs nicht kaputtzukriegen, so dass es für die Fed kaum Grund gibt, die weiße Zins-Fahne zu hissen. Und könnte es wegen des Nahost-Konflikts eine Ölpreisexplosion wie 1973 nach dem Jom-Kippur-Krieg geben? Nicht zuletzt sind US-Staatspapiere nicht mehr everybody’s darling weltweit. Stehen den Aktienmärkten also weitere harte Zins-Zeiten bevor?

Dramatische Kehrtwende für die Finanzmärkte

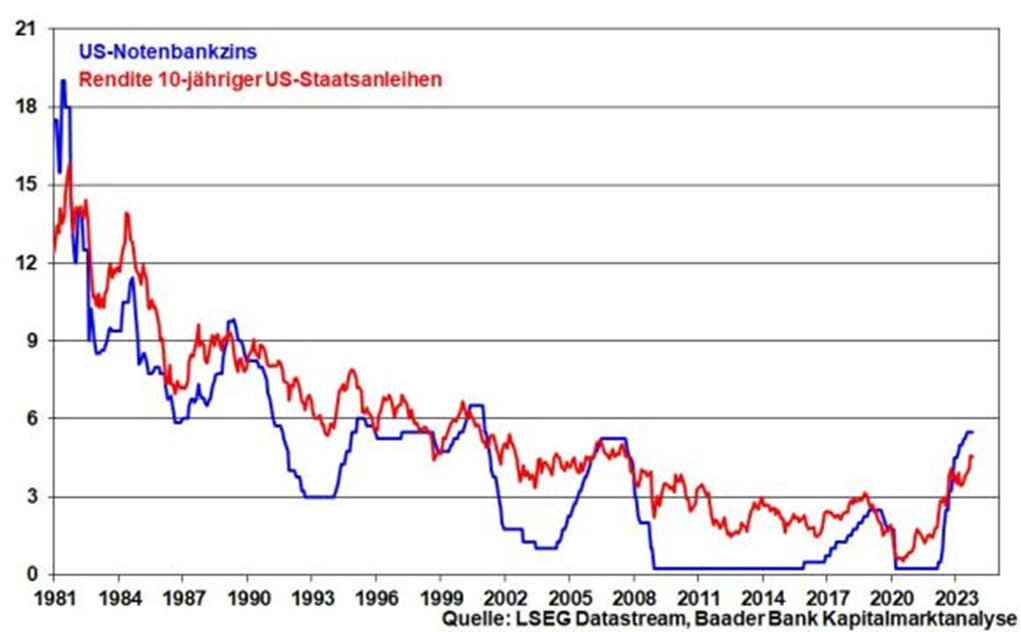

Was für ein Zins-Turnaround! Man muss schon über 40 Jahre zurückgehen, um einen ähnlich schnellen Anstieg der amerikanischen Leitzinsen und der Rendite von US-Staatsanleihen wie aktuell zu beobachten. Der längste Abwärtstrend an den Finanzmärkten seit Adam und Eva ist gebrochen.

US-Notenbankzins und Rendite 10-jähriger US-Staatsanleihen

Die Fed als frühere Heilsarmee zeigt sich derzeit als hartes SEK, das der Inflation offensichtlich unbarmherzig den Kampf ansagt. Diese ungewohnt autoritäre Erziehung macht Aktien das Leben schwer, die als risikobehaftete Anlageklasse mit hohen Zinsen konkurrieren müssen. Und lauscht man den Äußerungen einiger Fed-Direktoren, scheint der Kelch der Restriktion noch nicht an den Börsen vorbeigegangen zu sein. Sie hauen weiter auf die Trommeln der Preisstabilität. Und würde der Ölpreis aufgrund eines eskalierenden Nahost-Konflikts auf – wie einige Analysten meinen – 150 US-Dollar steigen, wird man sie noch lange hören.

Und zu allem Verdruss verlieren amerikanische Staatstitel auch noch an Reiz für ausländische Investoren. Chinesen recyceln den US-Dollar nicht mehr in üppigen Dosen, indem sie ihre Handelsüberschüsse in US-Bonds investieren. In der Spitze lagen einst circa 15 Prozent aller am Markt ausstehenden US-Papiere in Chinas Hand. Jetzt sind es nur noch vier.

Zeitgleich reduziert die Fed ihren Anleihenbestand jeden Monat um 95 Milliarden US-Dollar und haben die großen Banken bei der aktuell inversen Zinsstrukturkurve kaum Muße, massenhaft langlaufende Zinstitel zu kaufen. Vor diesem Hintergrund droht das, was auch einem Obsthändler widerfährt, wenn die Nachfrage nach seinen Äpfeln sinkt: Es fallen die Preise für Anleihen, was umgekehrt deren Renditen ansteigen lässt.

All diese zeitgleich auftretenden Krisenherde haben das Zeug, am US-Rentenmarkt mit seiner weltweiten Signalwirkung für eine Stimmung wie auf dem Friedhof um Mitternacht zu sorgen.

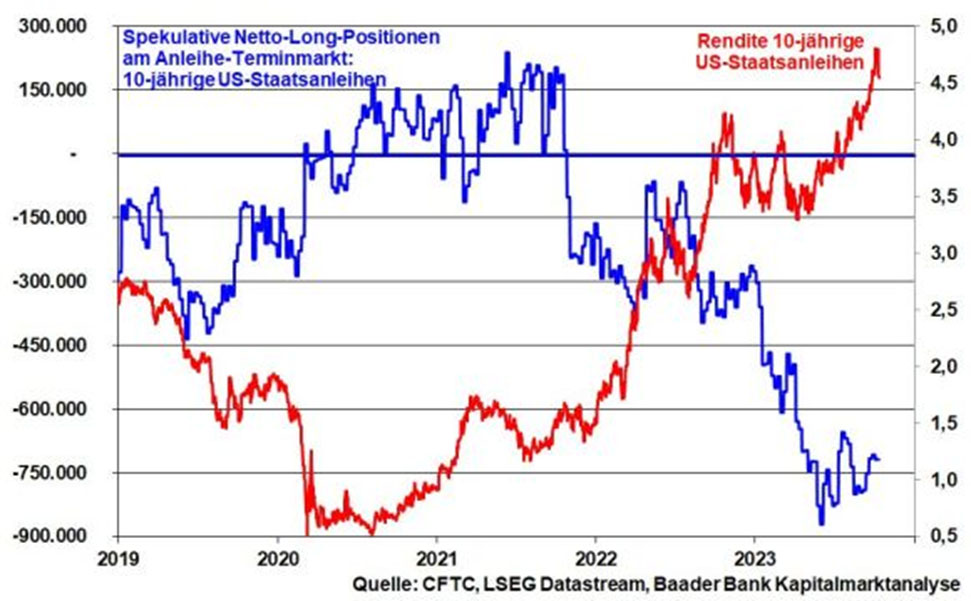

Netto-Long-Positionen am US-Rentenmarkt und Rendite 10-jähriger US-Staatsanleihen

Im Moment ist es nicht einfach, positive Zins-Argumente zu finden, oder?

Doch, die gibt es auch. Auch wenn die Inflation in den USA und Europa noch hoch ist, bewegt sich der Trend klar Richtung Süden. Das gilt auch für die von Notenbanken vielbeachtete Kern-Inflation.

Sowieso muss ehrlich über einen Strukturbruch gesprochen werden. Abseits von schwarzen Schwänen wird es kaum eine Wiederkehr der wundersamen Schwachinflation von zwei Prozent oder sogar weniger geben. Diese Zeit war eine – wenn auch sehr lange – Ausnahme von der historischen Regel hoher Preissteigerungen. In dieser inflationsglücklichen Happy Hour kam alles Positive zusammen wie zum Beispiel strikte Kostenkontrolle der Unternehmen, Produktionsverlagerungen ins spottbillige Asien und günstige Energiepreise.

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

{kind=link}