Wahrscheinlich haben Sie sich aktuell gewundert, sofern Sie ein Wertpapierdepot bei einer Bank haben in dem sich auch Investmentfonds befinden, dass Ihnen die Bank Geld vom Girokonto für das Finanzamt abgebucht hat. Es geht hierbei um die Vorabpauschale.

Die Vorabpauschale wird grundsätzlich für Fonds fällig, die ein positives Jahresergebnis erzielen und erhaltene Dividenden teilweise oder vollständig in neue Fondsanteile anlegen – also thesaurieren. Seit Inkrafttreten des Investmentsteuerreformgesetzes 2018 werden nicht mehr die tatsächlichen thesaurierten Erträge von Fonds besteuert, sondern ein Basisertrag ermittelt, der wiederrum vom dem sogenannten Basiszins abhängig ist.

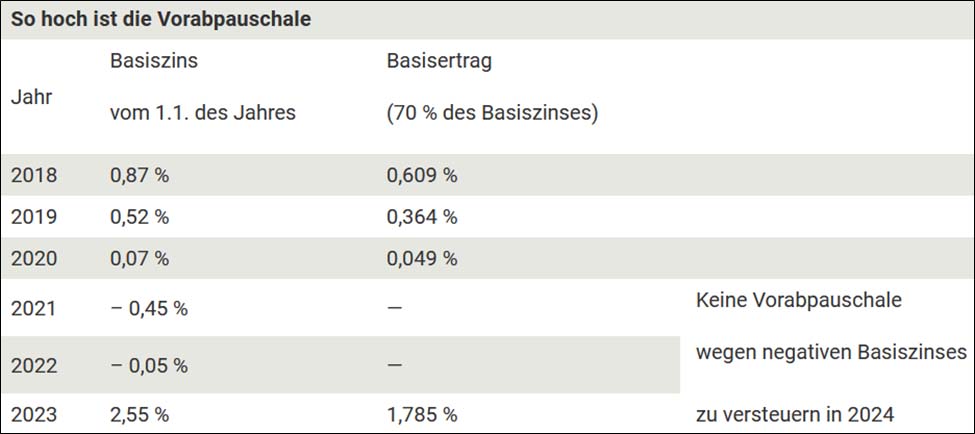

Zum Basisertrag und Basiszins

Dieser berechnet sich wie folgt: 70 Prozent des Basiszinses mal Rücknahmepreis der Fondsanteile zu Beginn des vorangegangenen Kalenderjahres. Der Basiszins wird von der Bundesbank am ersten Börsentag des Vorjahres berechnet und leitet sich aus langfristigen Renditen deutscher Staatsanleihen mit Restlaufzeiten von 15 Jahren ab.

Anfang Januar 2021 und 2022 war dieser Basiszins negativ, deshalb wurden keine Vorabpauschalen erhoben. Am 2. Januar 2023 lag der Basiszins allerdings aufgrund der Leitzinserhöhungen der Europäischen Zentralbank wieder im positiven Bereich, mit 2,55 Prozent war er sogar relativ hoch. Um die Berechnung und Einzug der Vorabpauschale der jeweiligen Fondsanleger sind die Depotbanken zuständig.

Für die Ermittlung der Vorabpauschale für das Jahr 2024 wird der Basiszinssatz vom 02.01.2024 zugrunde gelegt. Dieser wurde vom Bundesfinanzministerium auf 2,29% festgesetzt.

Wer ist betroffen?

Nachdem in den vergangenen zwei Jahren für Fondsanleger keine Vorabpauschale anfiel, wird sie 2024 für 2023 wieder fällig. Sofern Sie sich jedoch einen Freistellungsauftrag in der maximalen Höhe von 1.000 € für Ledige bzw. 2.000 € für Verheiratete (Sparerpauschbetrag) haben einrichten lassen und dieser nicht ausgeschöpft ist oder eventuell noch Verlustvorträge (Verlustverrechnungstopf) in ausreichender Höhe bei der Bank haben, werden keine Abbuchung folgen. Im letzteren Fall wurde der Verlustvortrag aufgebraucht bzw. um die Vorabpauschale reduziert.

Was sind die Auswirkungen?

Die Vorabpauschale reduziert den Zinseszins-Effekt Ihrer Fondsanlagen. Das bedeutet auf lange Sicht eine Verringerung der Anlagerendite und somit der Vermögensentwicklung.

Wie können Sie der Vorabpauschale entgehen?

Fondsanlagen innerhalb von fondsgebundenen Lebens- und Rentenversicherungen unterliegen nicht der Vorabpauschale. Deshalb sollte man sich mit dem Thema beschäftigen bzw. beraten lassen.

Zusammenfassung

Im Video des BVI (Bundesverband Investment und Asset Management e.V.) wird die Vorabpauschale ausführlich erklärt:

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

{kind=link}