")

Wer sein Geld zuverlässig anlegen und bald wieder darüber verfügen möchte, hat verschiedene Möglichkeiten. Jede mit eigenen Vorzügen und Nachteilen. Eine Übersicht für eine fundierte Entscheidung.

Milliarden Gelder liegen auf dem Girokonto, Sparbuch, Tages- oder Festgeld. Angesichts der doch hartnäckigen Inflation droht akuter Kaufkraftverlust. Auch wenn der Nominalbetrag sich nicht ändert, also kein offensichtlicher Verlust eingetreten ist, schon in wenigen Monaten kann man sich weniger davon kaufen. Die Vor- und Nachteile sollte man kennen, um die beste Entscheidung für das eigene Kapital zu treffen.

Was ist bei Tagesgeld zu beachten?

Vorteile: Tagesgeld ist einfach zu verstehen. Für die Einlage bei einer Bank erhalten Anleger Zinsen und können jederzeit über ihr Geld verfügen. Damit punktet Tagesgeld mit der Transparenz des zugesagten Anlageergebnisses und der schnellen Verfügbarkeit des Kapitals. Es ermöglicht damit auch hohe Flexibilität im Zugriff auf das eigene Geld.

Nachteile: Bankkonditionen für Tages- oder Festgeldangebote ändern sich häufig. Nach dem Ende von „Lockangeboten“ können sie sich mitunter deutlich verschlechtern. Bei der aktuell sinkenden Inflation können sich die Zinsen durch die Notenbank (EZB) für Termingelder schnell wieder nach unten bewegen.

Die Folge: Wer jederzeit den besten Zins will, muss möglicherweise aufwendiges Kontohopping betreiben. Und dabei immer die genauen Bedingungen beachten. Neben dem Zeitaufwand können Gebühren für eine verpflichtende Kontoeröffnung anfallen.

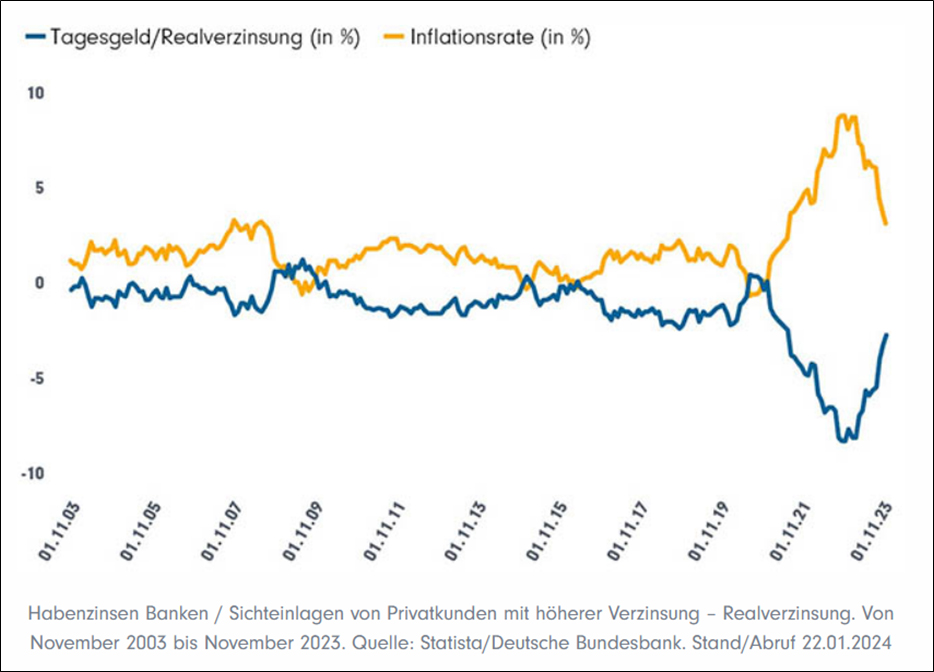

Tagesgeld: Negative Realverzinsung als Dauerphänomen

Fazit: Tagesgeld kann den Kaufkraftverlust allenfalls abmildern. Wer nennenswertes Kapital länger dort belässt, wird vorhersehbar mit möglicherweise deutlichen Kaufkraftverlusten rechnen müssen. Geeignet ist es, um „Notgroschen“ für Notfälle zurückzulegen, wie etwa dringende Reparaturen. Verbraucherzentralen empfehlen, etwa zwei bis drei Netto-Monatsgehälter auf Tagesgelder zu parken, aber nicht mehr.

Was ist beim Festgeld zu beachten?

Vorteile: Auch hier steht das einfache Konzept mit hoher Transparenz des zugesagten Anlageergebnisses im Vordergrund. Zeitraum der Festlegung, Zinsen, Termin der Rückzahlung des Kapitals – alles ist von Anfang an bekannt. Tendenziell wird die Bindung des angelegten Kapitals über einen längeren Zeitraum mit höheren Zinsen als beim täglich verfügbaren Tagesgeld belohnt.

Nachteile: Die Festlegung des Kapitals auf den vereinbarten Zeitraum hat aber auch nachteilige Aspekte. So kann über das Kapital nicht flexibel verfügt werden, wenn es einmal dringend liquide benötigt wird oder sich bessere Anlagemöglichkeiten bieten. Auch beim Festgeld lohnt der genaue Blick auf die Konditionen. So werden mitunter attraktive Zinszusagen nur für einen ersten Anlagezeitraum gemacht. Verlängerungen erfolgen dann zu weniger vorteilhaften Bedingungen.

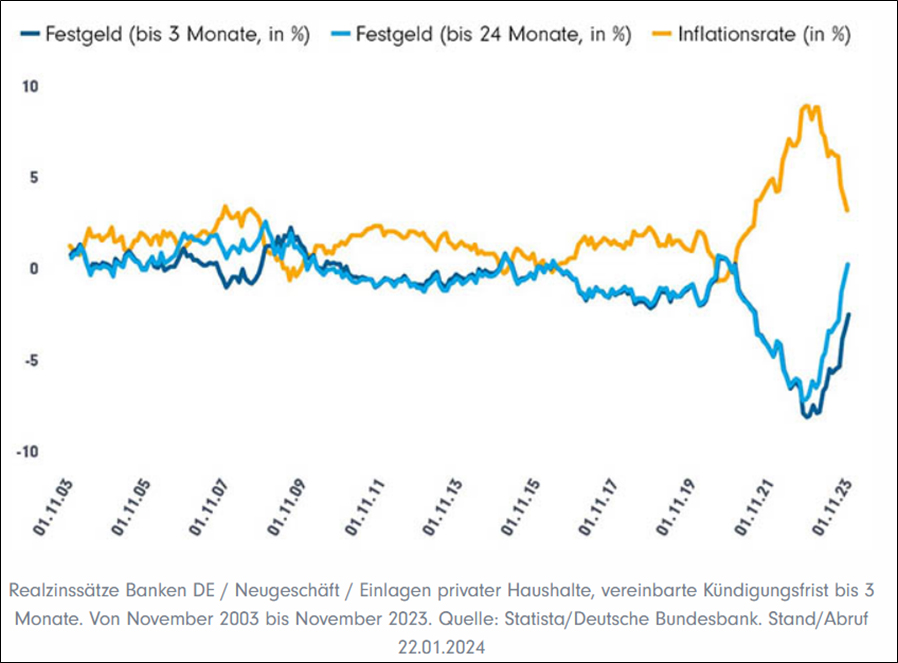

Auch beim Festgeld gilt: Die Jagd nach den besten Angeboten kann zeitaufwendig sein und Kosten bei einem möglicherweise fälligen Bank- oder Kontowechsel müssen beachtet werden. Auch hier gilt die Mindesteinlagensicherung. Und trotz der möglicherweise höheren Verzinsung kann die reale Rendite nach Berücksichtigung der Inflation oft noch immer negativ sein, wie aktuelle Zahlen der Bundesbank belegen (siehe Grafik).

20 Jahre Festgeld: Positive Realrenditen sind selten

Mein Fazit

Festgeld kann die bessere Alternative zu Tagesgeld sein, wenn Kapital einerseits zuverlässig über einen planbaren Zeitraum nicht benötigt wird, aber andererseits keine Entscheidungen über eine längerfristige Kapitalanlage getroffen werden können oder sollen. Wichtig ist jedoch, auch beim Festgeld die reale Rendite im Blick zu behalten sowie Aufwand und Kosten für Bank- oder Kontowechsel zu minimieren.

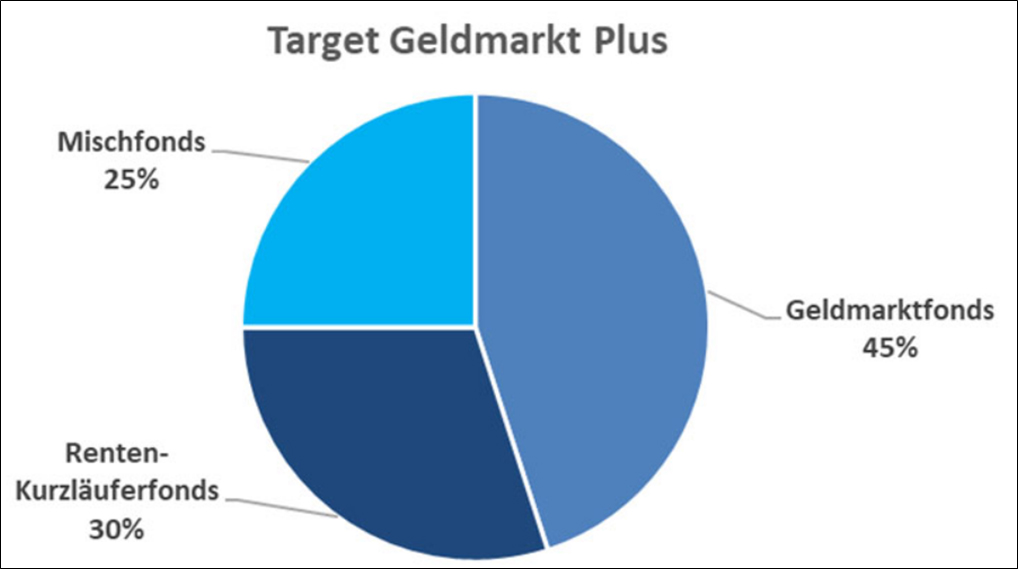

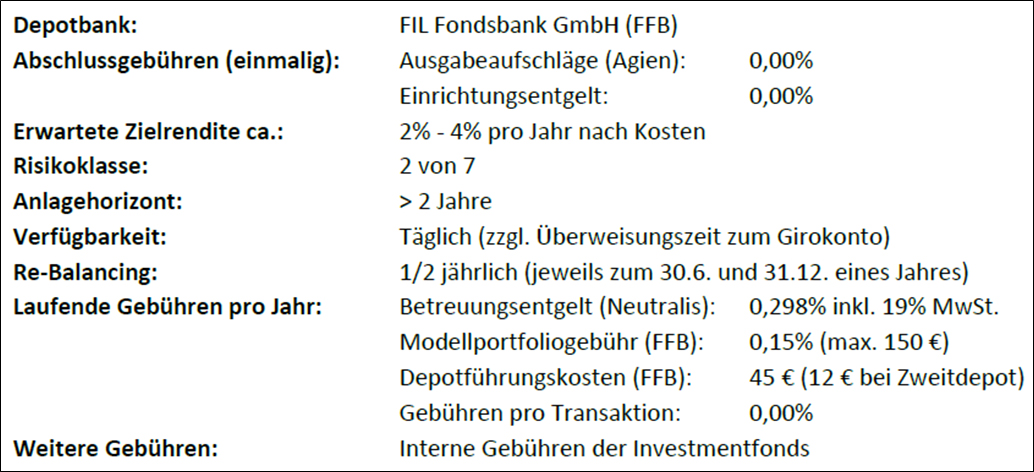

Target Geldmarkt Plus

Was ist hierbei zu beachten?

Bei Target Geldmarkt Plus handelt es sich um ein sehr defensives Strategieportfolio. Der Anlagehorizont sollte > 2 Jahre sein. Somit ist die Strategie nicht direkt vergleichbar mit Tages- oder Festgeldern.

Vorteile: Target Geldmarkt Plus bietet Vermögensschutz für liquide Zinsanlagen. Denn Bankeinlagen sind nur bis zu einem Betrag von 100.000 € pro Konto über den Einlagesicherungsfonds zumindest theoretisch abgesichert. Im Worst-Case-Szenario sind sich Experten einig, dass im Falle einer Insolvenz einer größeren Bank die Einlagensicherung nicht ausreichen wird.

Vorteile: Target Geldmarkt Plus bietet Vermögensschutz für liquide Zinsanlagen. Denn Bankeinlagen sind nur bis zu einem Betrag von 100.000 € pro Konto über den Einlagesicherungsfonds zumindest theoretisch abgesichert. Im Worst-Case-Szenario sind sich Experten einig, dass im Falle einer Insolvenz einer größeren Bank die Einlagensicherung nicht ausreichen wird.

Die Alternative heißt Target Geldmarkt Plus, denn in einem Depot gehaltene Investmentfonds sind hiervon nicht betroffen!

Geldmarkt- oder geldmarktnahe Fonds oder ETFs sind eine zum Schutz von EU-weit seit 2017 streng regulierte Anlageform, die auf geringe Wertschwankungen abzielt. Es handelt sich um eine Anlageform von hoher Stabilität, die sich durch große Streuung des Risikos, kurze (Rest-) Laufzeiten und höchste Bonität der enthaltenen Wertpapiere auszeichnet. All diese Sicherungsmerkmale gelten unabhängig vom Anlagevolumen – also auch weit jenseits von 100.000 €. Sie bieten eine Rendite ähnlich der von Festgeldangeboten – bei gleichzeitiger Flexibilität. Denn Fondsanteile können jederzeit verkauft werden und so Liquidität zur Verfügung stellen.

Die Verzinsung von Geldmarktinstrumenten (die Wertpapiere in Geldmarktfonds), mit denen sich Banken kurzfristig mit Kapital versorgen, orientiert sich an der Euro Short-Term Rate (€STR), die von der EZB regelmäßig ermittelt wird. Dadurch können Anleger erwarten, dass sich zum Beispiel die Rendite ihres Investments in einem Geldmarktfonds fallen oder erhöhen, wenn die Zinsen steigen und umgekehrt. Um letzteres zu kompensieren, wurde der Strategie ein defensiver Mischfonds beigefügt. Und durch ein halbjähriges Re-Balancing wird gesichert, dass das Chancen-/Risiko-Verhältnis nach dem Re-Balancing wieder automatisch hergestellt wird.

Nachteile: Besonders bei kurzfristigem Parken von Kapital sollten die Kosten dieser Anlageform beachtet werden. Ebenso Entgelte, die für den Erwerb und den Verkauf der Fondsanteile anfallen.

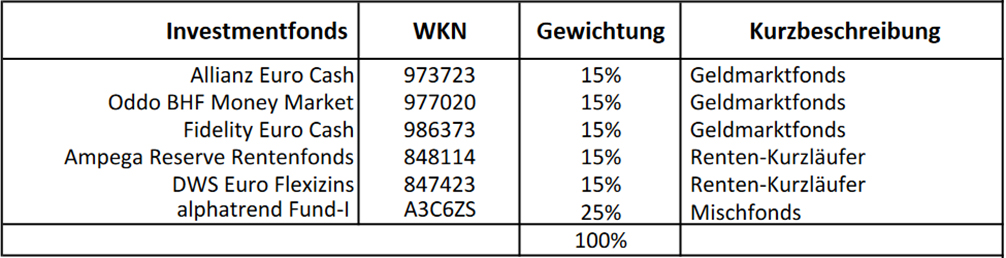

Eine Übersicht

Die bisherigen Ergebnisse über 1 Jahr, 3 Jahre und 5 Jahre

Trotz aller Vorkehrungen der Regulierungs- und Aufsichtsbehörden besteht zudem ein geringes Schwankungsrisiko, das Anleger beachten und tolerieren müssen. Eine Kapitalgarantie wird nicht gegeben.

Details und Depoteröffnung unter: https://www.neutralis-fondsshop.de/target-geldmarkt-plus/

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

schlägt Alarm")

{kind=link}