")

Weil ab 2024 eine neue Grundsteuer gilt, müssen Eigentümer dazu bis 31. Januar an ihr Finanzamt zur neuen Feststellung eine Steuererklärung abgeben. Wer ihnen dabei hilft und was bei der Fristversäumung droht.

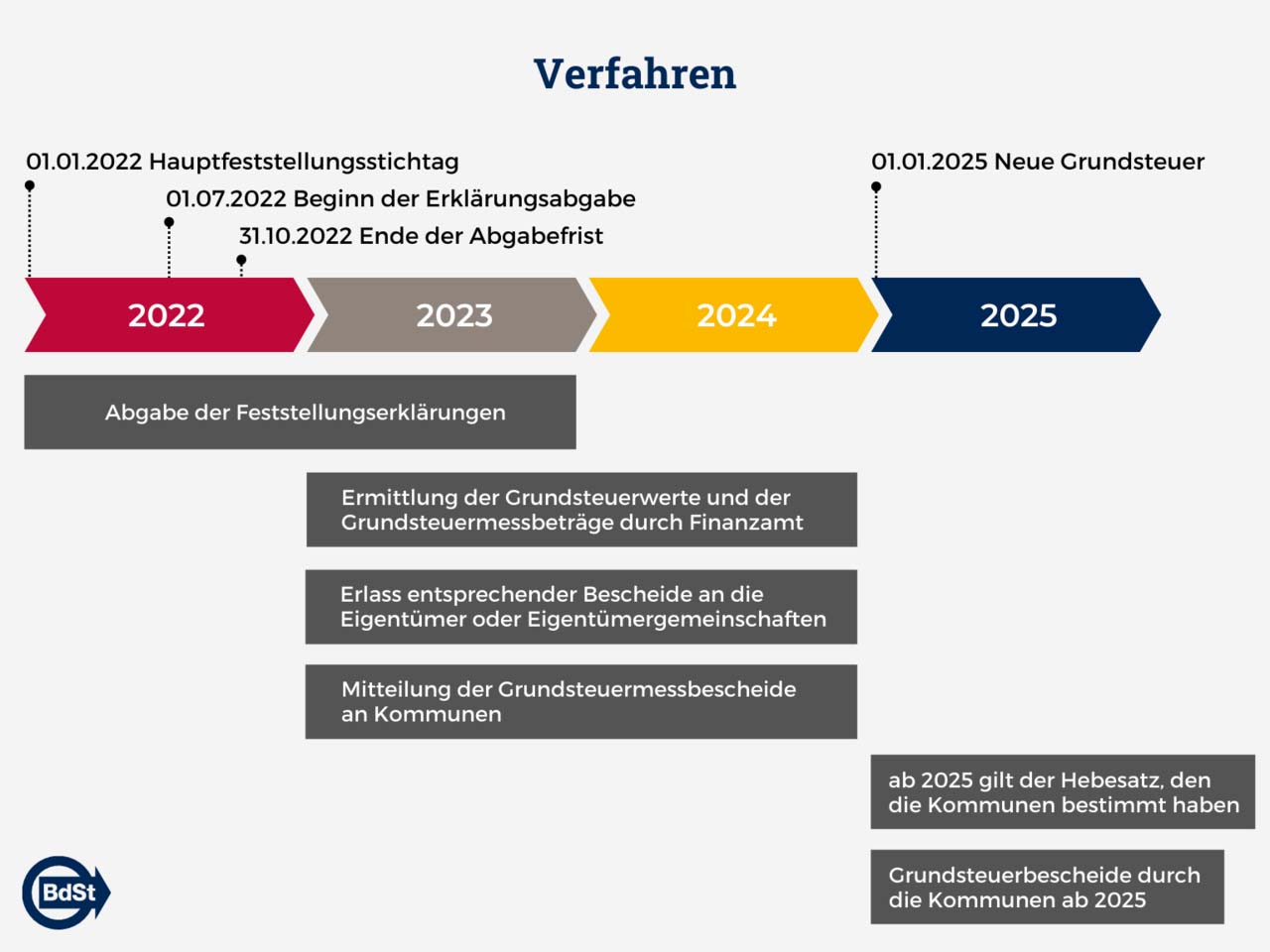

Jahrelang konnten sich die Bundesländer nicht auf eine Reform der Grundsteuer einigen. Diese war längst überfällig, weil die als Bemessungsgrundlage für die jährlich an die Gemeinden und Städte abzuführende Steuer die erstmals 1935 ermittelte und zuletzt 1964 aktualisierte Einheitswerte sind. Weil die Einheitswerte daher längst nicht mehr mit den aktuellen Marktwerten (Verkehrswerte) der Immobilien übereinstimmten und die Unterschiede je nach Region sehr unterschiedlich ausfielen, verpflichtete das Bundesverfassungsgericht den Gesetzgeber bis Ende 2019 eine Reform der Grundsteuer zu beschließen. Dafür müssen die Eigentümer eine Grundsteuererklärung abgeben, deren Abgabefrist ursprünglich auf den 31. Oktober 2022 festgelegt und dann auf den 31. Januar 2023 verlängert wurde. Mit Hilfe dieser Daten werden die Grundsteuerwerte dann von durch die Finanzämter ermittelt und auf Grundlage der Hebesätze der jeweiligen Gemeinden dann ab 1. Januar 2024 die neue Grundsteuer erhoben (siehe Grafik Verfahren).

Verschiedene Grundsteuer-Modelle in den Bundesländern

Im anschließenden Gesetzgebungsverfahren konnten sich allerdings nur acht Bundesländer auf das gemeinsame Bundesmodell einigen. Nur mit Abweichungen akzeptierten das Bundesmodell Sachsen und Saarland. Die restlichen Bundesländer wählten eigene Modelle zu Besteuerung wie das Bodenwertmodell (Baden-Württemberg), das Flächen-Faktor-Modell (Hessen), das Flächen-Lage-Modell (Niedersachsen) und das Wohnlagemodell (Hamburg) sowie das Flächenmodell (Bayern). Je nachdem, in welchem Bundesland sich Grundstück und Immobilie befindet, müssen die Eigentümer daher für ihre Grundsteuererklärung unterschiedliche Angaben machen (siehe Karte Grundsteuer Bundesländer). Auch wenn alle Gemeinden einen gleichen Hebesatz festlegen würden und die Immobilien bundesweit den gleichen Wert hätten, würde sich aus den unterschiedlichen Steuermodellen unterschiedlich hohe Steuern ergeben. Dies widerspricht wohl nicht nur der ursprünglichen Intention des Bundesverfassungsgerichts zur Einhaltung des Gleichheitsgrundsatzes bei der Besteuerung, sondern erschwert für Eigentümer, Steuerberater und Finanzbehörde die Erstellung und Überprüfung der Steuererklärung. Bald wird es daher neue Musterklagen geben:

Der Bund der Steuerzahler plant, zusammen mit dem Eigentümerverband Haus & Grund Musterverfahren gegen die Bewertung im Rahmen der Feststellungserklärungen zur Ermittlung des Grundsteuerwertes zu unterstützen. Am einfachsten dürfte für die Eigentümer in Bayern die Steuererklärung sein, da sich mit dem dort künftig angewandten Flächenmodell die Bemessungsgrundlage auf die Wohn- und Grundstücksfläche beschränkt. Aber auch dort müssen die Eigentümer bei der Flächenangabe beispielsweise die Wohnfläche nach der Wohnflächenverordnung berechnen und für Garagen und Nebengebäude einen jeweils unterschiedlichen Flächen-Freibetrag berücksichtigen.

Wer bei der Grundsteuererklärung hilft

Der Fiskus verlangt von den Grundstücksbesitzern dass sie die Grundsteuererklärung bis zum 31. Januar 2023 beim zuständigen Finanzamt einreichen. Die Grundsteuererklärung kann in vielen Bundesländern elektronisch über ELSTER, über graue pdf-Formulare am Computer oder handschriftlich über grüne Papier-Formulare des Finanzamtes ausgefüllt werden. Die Eigentümer können dabei auf staatliche oder private Hilfen im Internet zurückgreifen oder die Erklärung delegieren.

Steuerberater übernehmen die Steuererklärung zur Grundsteuer mit den notwendigen Unterlagen komplett und professionell. Da jedoch viele Steuerberater aufgrund der Grundsteuererklärung ausgelastet sind, kann es schwierig werden, noch kurzfristig einen Steuerberater zu finden, der diese Aufgabe bis zum Stichtag durchführt. Das Honorar richtet sich nach der Vergütungsverordnung für Steuerberater und dem mit der Steuererklärung verbundenen Aufwand, der je nach Art und Umfang der Immobilie und nach den in dem jeweiligen Bundesland erforderlichen Angaben unterschiedlich hoch ausfallen kann. In der Regel liegt die Spanne zwischen 200 Euro bis 1000 Euro.

Strafe bei einer verspäteten Abgabe der Grundsteuererklärung

Bis Anfang Januar 2023 haben laut Angabe des Bundesfinanzministeriums bislang nur rund 50 Prozent aller Grundstückeigentümer eine aktualisierte Grundsteuererklärung abgegeben. Selbst der Staat kann die Frist zur Steuererklärung für bundeseigene Immobilien nicht einhalten. So plant nach einem Bericht der „Frankfurter Allgemeinen Zeitung“ die Bundesanstalt für Immobilienaufgaben die Steuererklärung für einige ihrer Immobilie erst bis zum 30. September abzuschließen. Unklar ist, ob die Bundesländer wegen der bislang geringen Abgabe die Abgabefrist ein weiteres Mal verschieben.

Bei nicht fristgerechter Abgabe der Erklärung zur Feststellung des Grundsteuerwerts kann das zuständige Finanzamt wie beispielsweise bei einer verspäteten Einkommensteuererklärung verschiedene Maßnahmen durchführen. Zunächst erfolgt eine schriftliche Mahnung die Grundsteuererklärung abzugeben, mit dem Hinweis, dass bei einer weiteren Missachtung der Abgabepflicht eine Strafe folgt. Verstreicht diese Frist, drohten Zwangsgelder und Verspätungszuschläge. Beim ersten Versäumnis beträgt das Zwangsgeld in der Regel zwischen 25 und 250 Euro. In Einzelfällen wie großem Immobilienbesitz kann das Zwangsgeld aber auch deutlich höher ausfallen, darf aber einen Betrag von 25.000 Euro nicht übersteigen. Die Höhe des Verspätungszuschlags hängt von der Dauer der Fristüberschreitung ab. Einzelheiten werden von den jeweiligen Landesfinanzbehörden festgelegt und können daher unter den Bundesländern abweichen. In der Regel beträgt die Höhe des Verspätungszuschlags 0,25 Prozent der festgesetzten Steuer, mindestens aber 25 Euro für jeden angefangenen Monat der eingetretenen Verspätung. Der Zuschlag wird aber üblicherweise erst ab dem 15. Monat der Verspätung erhoben.

Das Finanzamt kann die Besteuerungsgrundlagen auch schätzen, wenn keine Steuererklärung eingereicht wird. Dies kann zu einer höheren Grundsteuer führen, etwa oder die geschätzte Anzahl der Garagenplätze höher als die tatsächliche Zahl ist.

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die persönliche Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung noch eine Beratung dar. Beratungen können immer nur persönlich erfolgen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der folgenden Möglichkeiten: das Kontaktformular unter https://blog.rk-insight.de/kontakt/, schreiben Sie mir eine E-Mail an klein@rk-insight.de oder rufen Sie mich unter 0 21 51 / 31 31 48 an.

")

{kind=link}